Der Großteil der Anleger fokussiert seine Aktienstrategie auf Aktien, welche in großen Indizes zu finden sind. In der Regel handelt es sich hierbei um „Large Cap Blend“ Aktien. Beispiele hierfür sind der US-amerikanische Aktienmarkt S&P 500, in Europa der Dow Jones Euro Stoxx 50, der deutsche Aktienmarkt DAX oder der japanische Aktienmarkt Nikkei 225.

Anlageklassen, mit einer relativen Preisstrategie oder Aktien von kleinen Unternehmen wie beispielsweise Large Cap Value, Small Cap Blend bzw. Small Cap Value werden hierbei weniger berücksichtigt. Ein Fehler, wie Sie nachfolgend sehen werden, den Anleger meist mit einem niedrigeren Ertragspotential bezahlen.

Dieser Beitrag bezieht sich aufgrund der besseren Datenverfügbarkeit auf den US-amerikanischen Aktienmarkt. Die beschriebenen Szenarien sind jedoch global existent und gelten sowohl für die europäischen als auch für die asiatischen Märkte und Schwellenländer.

Anleger, die in Value- und Nebenwertestrategien investieren, werden mit höheren Renditen belohnt

Ob „Large Cap Value“, „Small Cap Blend“ oder „Small Cap Value“, jede dieser Anlageklassen konnte den US-amerikanischen Aktienmarkt, gemessen am S&P 500 (Large Cap Blend), klar hinter sich lassen. Von 6/1927-3/2015 erzielte der US-amerikanische Aktienmarkt eine durchschnittliche Wertentwicklung von 9,98 % p.a. Large Cap Value erreichte 11,2 % p.a., Small Cap Blend 12,33 % p.a und Small Cap Value 13,66 % p.a. Ein Mix aus allen vier Strategien, mit einer 25-prozentigen Gewichtung und jährlichem Rebalancing, erzielte 12,12 % p.a. Im besten Jahr erzielte dieser Mix eine Wertsteigerung von 267,4 % p.a. (7/1932-6/1933).

Jedoch ist dieser Mehrertrag durch ein höheres Risiko erkauft. Jede Strategie für sich unterliegt einer höheren Schwankungsanfälligkeit als der US-amerikanische Aktienmarkt (S&P 500/Large Cap Blend). Ein Mix aus allen vier Strategien erzielte einen maximalen Jahresverlust (7/1931-6/1932) von -72,30 % und lag damit ca. 5 % unter dem maximalen Jahresverlust des US-amerikanischen Aktienmarkts von -67,57 % p.a. (7/1931-6/1932).

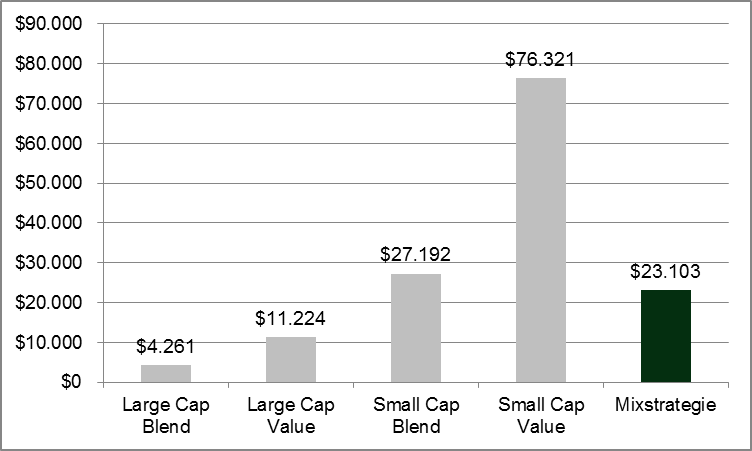

Ergebnis Gesamtperiode von 6/1927-3/2015

Was wurde aus 1 US-Dollar von 6/1927-3/2015?

Über 5-mal mehr Vermögen gegenüber dem US-amerikanischen Aktienmarkt S&P 500

1 US-Dollar angelegt in den US-amerikanischen Aktienmarkt S&P 500 (Large Cap Blend) hätte von 6/1927-3/2015 zu einem Endvermögen von 4.261 US-Dollar geführt, die Mixstrategie zu einem Endvermögen von 23.103 US-Dollar. Dies entspricht einer Steigerung um das 5-fache gegenüber dem S&P 500.

Lesen Sie hierzu auch:

Large Cap Value Aktien: Eine verlässliche Art den Aktienmarkt nachhaltig zu schlagen

Nebenwerte (Small Caps): Würden Sie Aktien kaufen, von denen Sie noch nie etwas gehört haben?

Small Cap Value: Der Star unter den Aktienstrategien und ein Muss für jeden Anleger

Alle 15-Jahresperioden seit Juni 1930 mit mindestens 5 % p.a. Rendite!

Wie Sie gesehen haben, erzielt der Mix aus allen vier Anlageklassen eine um ca. 2 % p.a. höhere Wertentwicklung als der US-amerikanische Aktienmarkt S&P 500 (Large Cap Blend). Aufgrund der hohen Ertragserwartung lohnt es sich, sich mit dem hierfür zu akzeptierenden Risiko näher zu beschäftigen.

Betrachtet man jeweils 15-Jahresperioden (6/1927-3/2015), welche nach unserem Dafürhalten für viele Anleger ein überschaubarer Anlagezeitraum darstellt, so tritt ein erstaunlicher Effekt ein.

Während der durchschnittliche 15-Jahresertrag dieser Mixstrategie sogar 2,85 % p.a. über der des US-amerikanischen Aktienmarkts (S&P 500) liegt, hat sich das schlechteste 15-Jahresergebnis (maximales Verlustrisiko) aller 15-Jahresperioden zu Gunsten der Mixstrategie verschoben und liegt mit -0,06 % p.a. nahe +/- Null und damit etwas besser als das maximale Verlustrisiko des US-amerikanischen Aktienmarktes (Large Cap Blend) mit -0,41 % p.a. Seit Juli 1927 gab es keine 15-Jahresperiode, die ein negatives Ergebnis produzierte und ab Juni 1930 waren es mindestens 5 % p.a.

Damit liefert die Mixstrategie langfristig höhere Erträge bei vergleichbarem Risiko. Ein nicht zu unterschätzender Mehrwert, wie Sie gleich sehen werden.

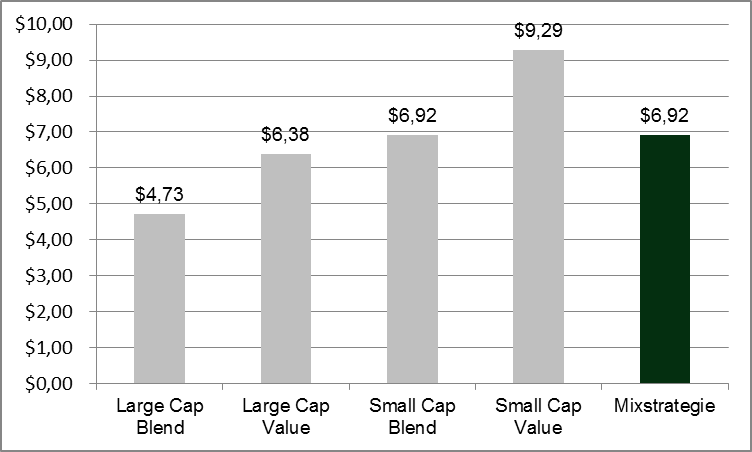

Ergebnisse aller 15-Jahresperioden von 6/1927-3/2015

Was wurde aus 1 US-Dollar von 6/1927-3/2015 (Durchschnitt aller 15-Jahresperioden)?

Mehrwert der Mixstrategie von ca. 50 % gegenüber dem US-amerikanischen Aktienmarkt S&P 500 (15-Jahresperioden)

1 US-Dollar angelegt über alle 875 15-Jahresperioden in den US-amerikanische Aktienmarkt (Large Cap Blend/S&P 500) hätte von 6/1927-3/2015 im Durchschnitt 4,73 US-Dollar gebracht. Die Mixstrategie hätte zu einem Endvermögen von 6,92 US-Dollar geführt und damit zu einem Mehrwert gegenüber dem S&P 500 von annähernd 50 %.

Noch besser entwickelt sich dieser Diversifikationseffekt bei einem noch längeren Anlagehorizont. Betrachtet man jeweils alle 695 30-Jahresperioden (6/1927-3/2015), welche insbesondere im Rahmen der privaten Altersvorsorge eine wesentliche Rolle spielen, so verbessert sich das Risiko noch weiter zu Gunsten der Mixstrategie.

Das schlechteste 30-Jahresergebnis führte bei der Mixstrategie zu einem jährlichen Ertrag von 8,75 % p.a. (1/1928-12/1957). Der S&P 500, als Maßstab für den US-amerikanischen Aktienmarkt (Large Cap Blend) erzielte als schlechtestes 30-Jahresergebnis 7,80 % p.a (9/1929-8/1958) und lag damit fast 1 % p.a. unter dem der Mixstrategie. Alle 30-Jahresperioden der Mixstrategie seit August 1930 rentierten mit mindestens 10 % p.a.

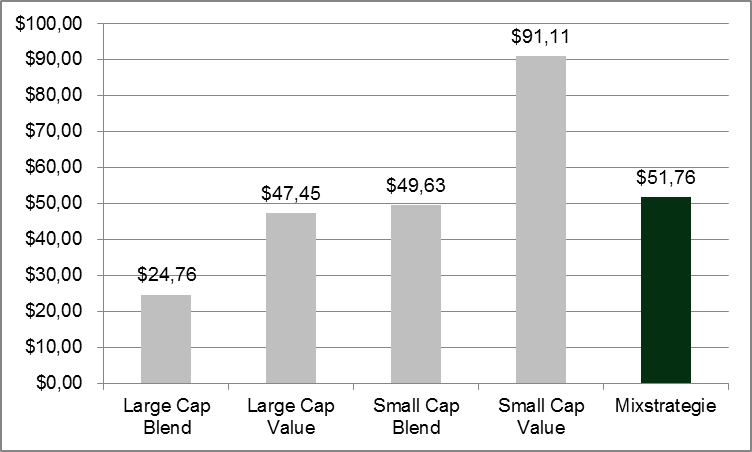

Ergebnis aller 30-Jahresperioden von 6/1927-3/2015

Was wurde aus 1 US-Dollar von 6/1927-3/2015 (Durchschnitt aller 30-Jahresperioden)?

Mehrwert der Mixstrategie von über 100 % gegenüber dem US-amerikanischen Aktienmarkt S&P 500 (30-Jahresperioden)

1 US-Dollar angelegt in den US-amerikanische Aktienmarkt (S&P 500) hätte über alle 695 30-Jahresperioden (6/1927-3/2015) im Durchschnitt 24,76 US-Dollar gebracht. Die Mixstrategie hätte zu einem Endvermögen von 51,76 US-Dollar geführt und damit über 100 % mehr als mit dem S&P 500.

Im gleichen Zeitraum erzielte die Mixstrategie basierend auf Large Cap Blend, Large Cap Value, Small Cap Blend und Small Cap Value, einen durchschnittlichen Gewinn von 14,06 % p.a., verglichen mit dem US-amerikanischen Aktienmarkt S&P 500 von 11,29 % p.a.

Bei einem längeren Anlagehorizont, sowohl bei 15 Jahresperioden (seit 7/1927) als auch bei 30-Jahresperioden (seit 6/1927) lag jede Periode der Mixstrategie im Gewinn. Aufgrund der höheren durchschnittlichen Wertentwicklung lieferte die Mixstrategie einen signifikanten Mehrwert.

Zudem wurde im Schnitt, bei annähernd gleichem Risiko, ein fast 50 % höheres durchschnittliches Endvermögen bei einem Anlagehorizont von 15 Jahren, sowie ein um 100 % höheres durchschnittliches Endvermögen bei einem Anlagehorizont von 30 Jahren erzielt. Nicht schlecht, wenn man bedenkt, dass es kaum einem aktiven Manager gelingt über mehrere Jahre seinen Index zu schlagen…

Diese Performancevorteile sprechen für sich. Profitieren auch Sie von Value- und Small-Prämien. Rufen Sie uns unter der 06861/709156 an. Wir unterstützen Sie gerne.

(Foto: Detlev Reimer – Internetmarketingportal.de)