Die meisten Anleger betrachten häufig nur die jährliche Renditeerwartung ihrer Geldanlage. Da jedoch in der Regel der Anlagezeitraum meist länger als ein Jahr ist, greift diese Betrachtung bei weitem zu kurz. Grund ist der Zinseszins-Effekt, der meist unterschätzt wird.

Der Zinseszins-Effekt entsteht, wenn Zinsen und Dividenden immer wieder kapitalisiert werden und dem anfänglichen Anlagebetrag zufließen, sodass eine neue Berechnungsgrundlage von Kapital und kapitalisierten Zinsen bzw. Dividenden entsteht.

Auch Albert Einstein wusste um dieses Phänomen. Auf die Frage nach der stärksten Kraft im Universum antwortete er spontan:

„Das ist der Zinseszins.”

Ein kürzlich im Wall Street Journal veröffentlichter Artikel (März 2015) über Ronald Read aus Brattleboro, Vermont, zeigt in beeindruckender Form, welchen Einfluss der Zinseszins-Effekt auch auf Ihr Vermögen haben kann.

Ronald Read, ein früherer Tankwart und Hausmeister, verstarb im vergangenen Jahr (2014) im Alter von 92 Jahren. Sie fragen sich vielleicht, was man von Ronald Read, einem einfachen und genügsamen Mann in punkto Zinseszins-Effekt lernen kann? Lesen Sie bitte weiter, Sie werden staunen…

So unspektakulär wie sein Leben, war auch seine Beerdigung. Aufsehen erregte sein Tod erst später, als sein Testament eröffnet wurde. Denn Ronald Read hinterließ ein Vermögen von 8 Millionen USD, ein Großteil hiervon in Aktien. Dieses vermachte er der lokalen Bücherei und dem städtischen Krankenhaus.

Niemand hätte sich träumen lassen, dass Ronald Read aufgrund seiner bescheidenen Lebensweise über ein Millionenvermögen verfügen würde. Denn Ronald Read war ein äußerst bescheidener und sparsamer Mann. Häufig parkte Ronald Read seinen kleinen Toyota nicht im Zentrum von Brattleboro, sondern ging zu Fuß in die Stadt, nur um ein paar Münzen zu sparen. Sein einziger Luxus bestand darin, in einem öffentlichen Kaffee zu frühstücken. Hierbei kam es schon mal vor, dass Ronald Read, bevor er seine Rechnung zahlen wollte, diese durch einen freundlichen Gast übernommen wurde, weil dieser glaubte, durch diese finanzielle Hilfe Ronald Read zu unterstützen.

Ob eine solche Art zu leben erstrebenswert ist, sei dahingestellt. Dennoch kann man von Ronald Read einiges lernen. Wie kam Ronald Read zu solch einem hohen Vermögen? War Ronald Read möglicherweise ein Investmentgenie? Schließlich hat er trotz niedrigem Einkommen ein Millionenvermögen aufgebaut.

Schauen wir uns also an, wie er es zu solch einem Vermögen gebracht hat

Von den wenigen Details, die von seiner bescheidenen Lebensweise und seinem Portfolio bekannt sind, lässt sich eine einfache Antwort ableiten. Recherchen ergaben, dass Ronald Read über viele Jahre Aktien besaß. Er kaufte Standardwerte mit einer hohen Dividendenrendite, die er sein ganzes Leben lang hielt. Ronald Read besaß keine besonderen Finanzmarktkenntnisse. Sein Wissen über Aktien eignete er sich durch Bücher an, die er in der öffentlichen Bibliothek seiner Stadt auslieh. Eigentlich war Ronald Read ein Sammler von Aktien, vergleichbar einem Briefmarkensammler und vermied durch seine „Do It Yourself Strategy“ hohe Investmentkosten. Zudem verzichtete er auf den Rat von Experten, die ihm bei fallenden Märkten sicherlich zu einem Verkauf geraten hätten.

Sicherlich machte Ronald Read auch Fehler. So war er beispielsweise auch von der Pleite von Lehman Brothers betroffen. Dennoch verfolgte Ronald Read einen simplen und einfachen Ansatz und wurde damit zu einem herausragenden Beispiel für eine erfolgreiche „Buy and Hold“ Strategie.

Wie hatte also Ronald Read investiert?

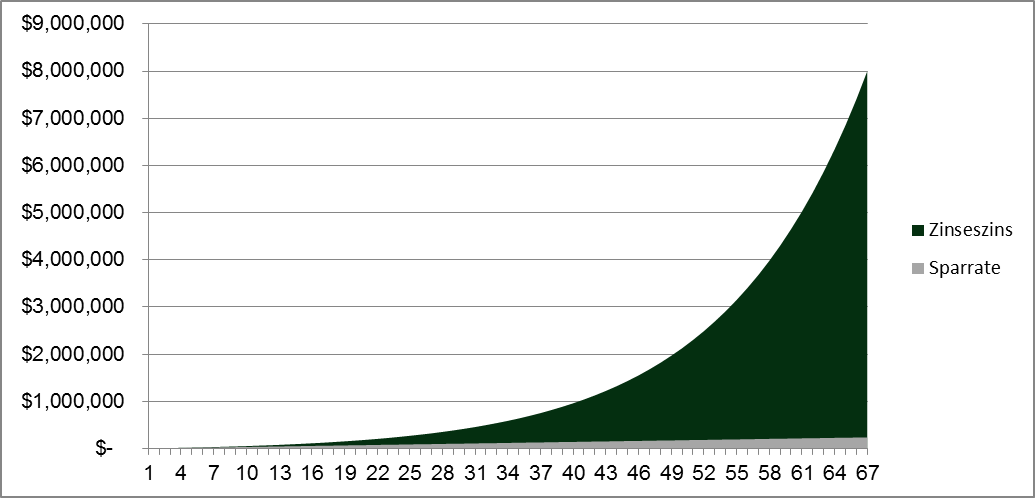

Nehmen wir an, er hätte 1947, also im Alter von 25 Jahren begonnen, 300 USD monatlich in den Aktienmarkt zu investieren. Bei einer angenommenen Rendite von 8 % pro Jahr, was nach unseren Recherchen nach Kosten (ca. 0,5% p.a.) ein durchaus realistischer Wert ist, wäre bis heute ein Vermögen von über 8 Millionen USD entstanden.

Sicherlich hat Ronald Read nicht jeden Monat 300 USD in Aktien investiert, zumal in den Anfangsjahren (1947) 300 USD sicherlich eine recht hoher Betrag gewesen wäre (kaufkraftbereinigt heute ca. 2.175 USD). Vielleicht hätte Ronald Read aber auch schon früher begonnen, Aktien zu „sammeln“. Wir wissen es nicht.

Nachfolgende Grafik zeigt den Einfluss des Zinseszins-Effekts (8 % p.a.) bei einer monatlichen Sparrate von 300 USD und einer Laufzeit von 67 Jahren.

Die Grafik verdeutlicht die wunderbare Kraft des Zinseszins-Effekts über einen langen Zeitraum. Aus dem über die Jahre eingezahltem Kapital von 240.000 USD entsteht so durch den Zinseszinseffet ein Vermögen von über 8 Millionen USD.

Im Ergebnis gibt es für Sie als Anleger keine bessere Möglichkeit als Geduld, eine gute Struktur Ihres Portfolios und niedrige Kosten. Nur so kann aus einem kleinen Betrag ein großes Vermögen entstehen. Häufiges Handeln und Portfolioanpassungen hingegen entfalten eine performanceschädliche Wirkung auf Ihr Anlageergebnis, was schlussendlich Ihr Vermögen kostet.

Machen Sie es wie Ronald Read und werden auch Sie zu einem Millionär.

Gerne unterstützen wir Sie dabei. Sie erreichen uns unter der 06861/709156 oder über unser Kontaktformular.

(Foto: Detlev Reimer – Internetmarketingportal.de)