Die vergangenen 200 Jahre belegen: Aktienanlagen sind mit Abstand die renditestärkste Anlageklasse. Jedoch muss für diese Wertsteigerung höhere Wertschwankungen in Kauf genommen werden. Ein häufiger Grund, warum Anleger Aktienanlagen als Geldanlage meiden. Lieber vertrauen sie sicheren Anlagen und akzeptieren niedrige Renditen, wohl wissend, dass Sie Ihre Anlageziele nicht erreichen werden.

Gerade im Hinblick auf die immer schlechtere staatliche Versorgung, bedingt durch den demographischen Wandel, wird eine private Vorsorge immer wichtiger und Altersarmut zu einem ernstzunehmenden Thema.

Verlustängste bei Aktienanlagen unbegründet

Sicherlich ist Altersarmut nur durch eine frühzeitige und strategische Vorsorge in den Griff zu bekommen. Und dazu gehören auf jeden Fall Investments in aktienorientierte Anlagen. Unserer Ansicht nach ist die Risikoaversion der deutschen Anleger gegen Aktienanlagen gänzlich unbegründet. Sie fragen sich, wie jemand so etwas behaupten kann? Schließlich haben die meisten von uns mit Aktien nur Geld verloren.

Hier spielt die richtige Strategie eine entscheidende Rolle. Richtig, die Strategie ist entscheidend und nicht die persönliche Einschätzung der Aktienmärkte oder ein Bauchgefühl. Denn damit liegen Sie in der Regel falsch.

Eines einfach strukturierter Aktiensparplan kann hier zu erstaunlichen Ergebnissen führen. Denn gerade für die Altersvorsorge bieten Sparpläne eine hervorragende Alternative.

Sie denken, das ist nichts Neues. Aber was, wenn mein Sparplan nicht die Erwartungen erfüllt und am Ende doch ein Verlust entsteht. Schließlich wissen wir alle nicht wie sich die Aktienmärkte in Zukunft entwickeln.

Wissen reduziert Verlustangst

Hier hilft ein Blick in die Vergangenheit. Grundsätzlich sollten Sie bei der Auswahl eines für Sie geeigneten Sparplans Ihre persönliche Risikoneigung und die benötigte Rendite berücksichtigen. Mit anderen Worten, je nach Ihrer Risiko-/ Ertragserwartung wird Ihr Sparplan möglicherweise weitaus weniger Aktien enthalten, damit Sie Ihre finanziellen Ziele erreichen werden und dabei auch noch gut schlafen können. In unserem Beispiel gehen wir von einer aus Anlegersicht „Worst Case“ Betrachtung aus und wählen einen Sparplan, welcher in einen reinen Aktienfonds investiert. Also ein Sparplan mit dem höchsten potentiellen Verlustrisiko.

Sie erinnern sich. Wir wollen Ihnen zeigen, warum Verlustängste bei Aktienanlagen eigentlich unbegründet sind. Also ob ein Aktiensparplan das eingezahlte Kapital erwirtschaftet hat oder ob Anleger mit einem Kapitalverlust rechnen müssen.

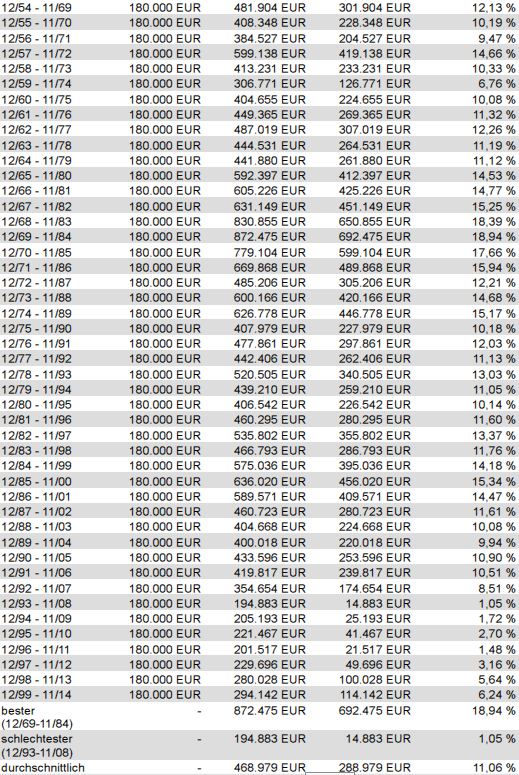

In unserem Beispiel untersuchen wir jeweils rollierende 15-Jahresperioden von 1954 bis 2014. Ein Anleger zahlt innerhalb der betrachteten 45 15-Jahresperioden jeweils 1000 Euro monatlich Im Rahmen eines Sparplans in einen global investierenden Aktienfonds ein. Für unser Beispiel haben wir uns aufgrund der langen Historie (seit 1954) für den Templeton Growth Fund (WKN 971025) entschieden, um möglichst viele Perioden abbilden zu können.

Hierbei erzielte die beste 15-Jahresperiode (von 12/1969 bis 11/1984) einen Ertrag von 18,94 % p.a. und auch im Durchschnitt erzielten die einzelnen Sparpläne eine durchschnittliche Wertsteigerung von 11,06 % p.a., was für die Ertragskraft der Aktienanlage spricht.

Um das Verlustrisiko abzuwägen, ist für uns aber die schlechteste 15- Jahresperiode weitaus interessanter. Innerhalb der 45 Betrachtungsperioden hatte der schlechteste Sparplan (von 12/1993 bis 11/2008) eine Rendite von 1,04 % p.a. Mit anderen Worten, das Ergebnis mit einem monatlichen Sparplan in den Templeton Growth Fund über 15 Jahre war nie negativ und das eingesetzte Kapital war niemals gefährdet.

Eine beruhigende Vorstellung für Anleger mit Verlustängsten bei Aktienanlagen, oder?

Sparplan mit 1000 EUR monatlich in den Templeton Growth Fund über rollierende 15-Jahresperioden von 12/1954-11/2014

Da im Rahmen der Altersversorgung die meisten Anleger längere Sparperioden zur Verfügung haben, haben wir dieses Beispiel für 20 Jahre, 25 Jahre 30 Jahre und 40 Jahre berechnet. Wie Sie sehen wird mit zunehmender Anlagedauer das Anlageergebnis verlässlicher und die schlechteste Periode immer rentabler.

Sparplan mit regelmäßiger monatlicher Einzahlung in den Templeton Growth Fund über unterschiedliche rollierende Jahresperioden von 12/1954-11/2014.

Wie die Tabelle zeigt, ist eine Verlustangst weitgehend unbegründet. Schon ab einer Anlagedauer von 15 Jahren konnte das eingezahlte Kapital erhalten und zudem noch gesteigert werden. Mit länger laufenden Sparplänen, wie sie im Rahmen der Altersvorsorge häufig zum Einsatz kommen, gleicht sich die schlechteste Periode immer mehr an den langfristigen Durchschnitt an.

Ein gut ausgebildeter Berater wird nicht nur das für Sie optimale Portfolio, welches exakt auf Ihre Risikotragfähigkeit abgestimmt ist, zusammenstellen, sondern ein solcher Berater hat zudem Zugriff auf Anlageformen, welche unter Risiko-/ Ertragsgesichtspunkten noch weitaus bessere Ergebnisse liefern, als der in unserem Beispiel zugrunde gelegte Templeton Growth Fund.

Wie Sie in unserem Beispiel sehen ist die Verlustangst vor Aktien bei einer disziplinierten Sparplanstrategie unbegründet. Wichtig ist eine professionelle Beratung und ein Berater, der Sie in schwierigen Phasen nicht alleine lässt.

Ihre Personal Trainer für Vermögensaufbau- und Vermögenssicherungsstrategien

(Foto: Detlev Reimer – Internetmarketingportal.de)