Anleger konnten mit einem global ausgerichteten Aktienindex in den letzten 111 Jahren durchschnittliche Wertsteigerungen von 8.5 Prozent pro Jahr erzielen. Keine andere Anlageklasse – ob Geldmarktanlagen, Anleihen, Immobilien oder Gold – verfügt über ein vergleichbares Ertragspotential. Dennoch scheuen sich gerade in Deutschland viele Anleger vor dieser lukrativen Anlagemöglichkeit.

Eigentlich unverständlich, schließlich haben sich die Aktienmärkte seit der Finanzmarktkrise von ihrem Tiefpunkt im Jahr 2009 mehr als verdoppelt. Aufgrund der geringen Akzeptanz in der Gesellschaft erstaunt es nicht, dass Anleger von dieser äußerst positiven Entwicklung nur wenig profitiert haben. Im Gegenteil. Nach einer Veröffentlichung des Deutschen Aktieninstituts ist die Zahl der Aktionäre in Deutschland weiter rückläufig. Seit 2001 verringerte sich die Zahl der Aktionäre in Deutschland von 12,5 Millionen um fast 30 % auf nur noch 9 Millionen (Stand 2013). Allein im Jahr 2013 zogen deutsche Anleger nach einer BVI-Statistik mehr als 6 Mrd. Euro aus den Aktienmärkten ab.

Doch gerade in Zeiten historisch niedriger Zinsen und des zunehmenden demographischen Wandels bleibt für viele Anleger nur noch wenig Spielraum. Hier gewinnt die Aktie zwangsläufig an Attraktivität. Oder wie sollen Sparer mit derart niedrigen Anleiherenditen überhaupt ihre Versorgungslücke schließen? Um die Sparziele zu erreichen, sind für die meisten Anleger Renditen von weit über 5 % notwendig. Denn nach Abzug der Inflation bleibt sonst nur noch das böse Erwachen mit fatalen Folgen für die finanzielle Zukunft.

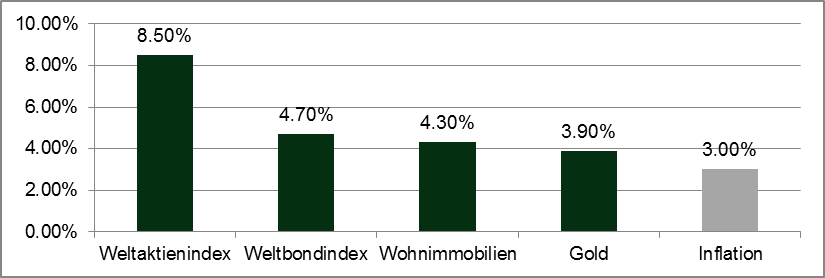

Das nachfolgende Schaubild zeigt die durchschnittliche jährliche Wertentwicklung der wesentlichen Anlageklassen der vergangenen 112 Jahre und verdeutlicht, dass global ausgerichtete Aktienanlagen mit 8,5 % p.a. die mit Abstand besten Anlageergebnisse erzielt haben.

Wertentwicklung verschiedener Anlageklassen

1900 – 2011 in US Dollar (111 Jahre) Gesamtrenditen in Prozent p.a.

Na ja, was sind schon ca. 4 % p.a. mehr gegenüber Anleihen, Immobilien oder Gold, mag sich der ein oder andere fragen? Schließlich haben Aktienanlagen ja auch ein höheres Risiko…

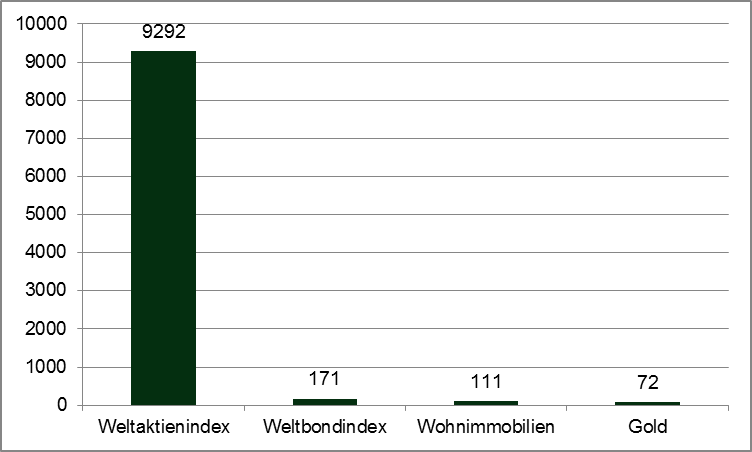

Dennoch, für den Vermögensaufbau spielt der Zinseszinseffekt eine entscheidende Rolle. Das nachfolgende Schaubild zeigt, welcher Betrag aus einem US-Dollar in 112 Jahren entstanden wäre, wenn Sie in Aktien, Anleihen, Wohnimmobilien oder in Gold angelegt hätten.

Die Graphik spricht für sich. Mit internationalen Aktien wäre Ihr Vermögen in US-Dollar heute über 9.292 US-Dollar wert. Das ist über 54 mal mehr als mit Anleihen. 83 mal mehr als mit Wohnimmobilien und 129 mal mehr als mit Gold.

Was wurde aus 1 US-Dollar?

1900 – 2011 in US-Dollar (111 Jahre): Aus 1 US-Dollar wurden:

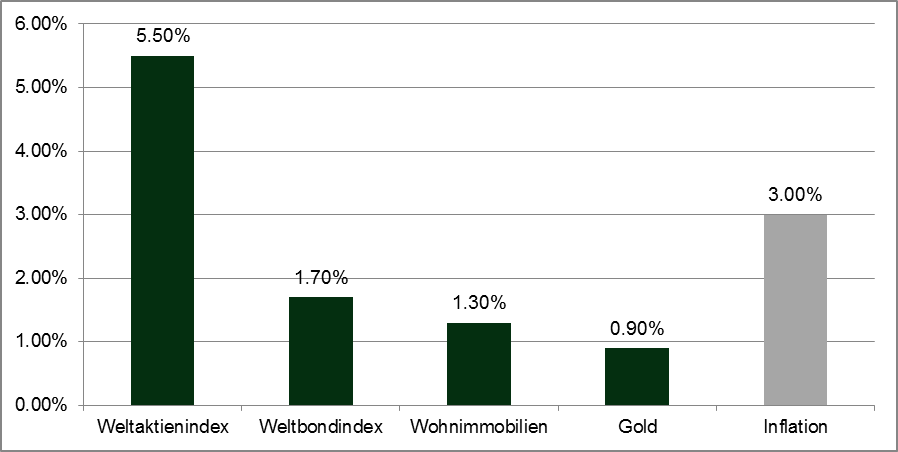

Warum Sie in Aktien anlegen sollten? Die Antwort kennen Sie bereits… Sie benötigen Rendite, um Ihre finanziellen Ziele zu erreichen. Leider ist in den oben aufgeführten Zahlen die Inflationsrate nicht berücksichtigt. Bei einer durchschnittlichen Inflation von 3 % p.a. verringert sich Ihre absolute Rendite. Übrig bleibt die reale Rendite: Bei Aktienanlagen von 5,5 %, bei Anleihen von 1,7 %, bei Wohnimmobilien von 1,3 % und bei Gold von 0,9 %.

Reale Wertentwicklung verschiedener Anlageklassen

1900 – 2011 in US-Dollar (111 Jahre): Realrenditen in Prozent p.a.

Was bedeutet das für die reale Wertentwicklung, also das, wie sich ein in US-Dollar investiertes Kapital nach 112 Jahren entwickelt hat? Unter Berücksichtigung der Inflation ist der Vorteil von Aktien gegenüber anderen Anlageklassen noch deutlicher. Im Ergebnis erscheint außer Aktien keine andere Anlageklasse langfristig in der Lage zu sein, Ihre finanziellen Ziele zu realisieren.

Das muss nicht heißen, dass Sie ausschließlich nur in Aktien investieren sollten. Denn bei der Entscheidung für Aktien spielt Ihre persönliche Risikotragfähigkeit eine entscheidende Rolle. Denn insbesondere das Risiko, das Sie bereit sind zu tragen, muss zu Ihnen passen. Im Ergebnis benötigen Sie ein Portfolio, welches Ihre Ziele erreicht und Sie nachts auch noch gut schlafen lässt.

Nichtsdestotrotz ist es wichtig, dass Sie verstehen, dass Aktienanlagen die Ertragsbringer in Ihrem Portfolio sind bzw. ohne Aktien Ihre Ziele meist nicht zu realisieren sind.

Lesen Sie hierzu eine Studie der Allianz Global Investors: Aktien sind sicherer als Zinspapiere!

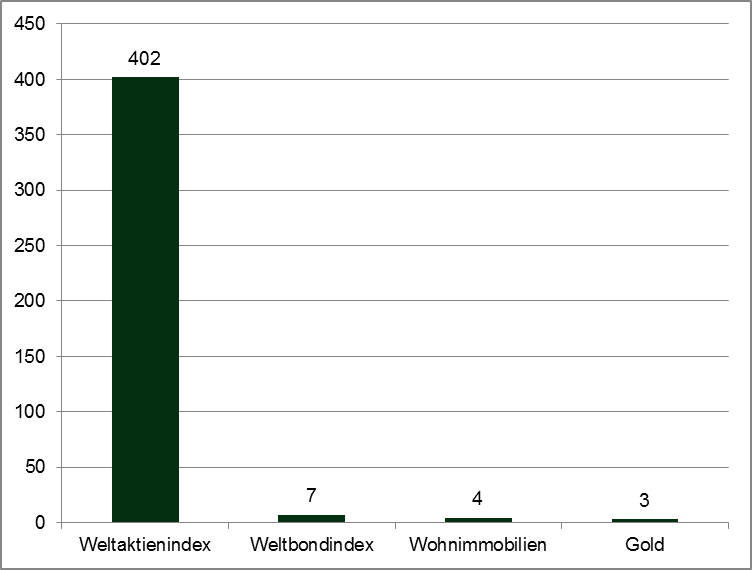

Was wurde aus 1 US-Dollar nach Inflation?

1900 – 2011 in US-Dollar (111 Jahre): Aus einem US-Dollar wurden inflationsbereinigt:

Aber die Aktienmärkte schwanken doch stark. Außerdem möchte ich kein Geld verlieren

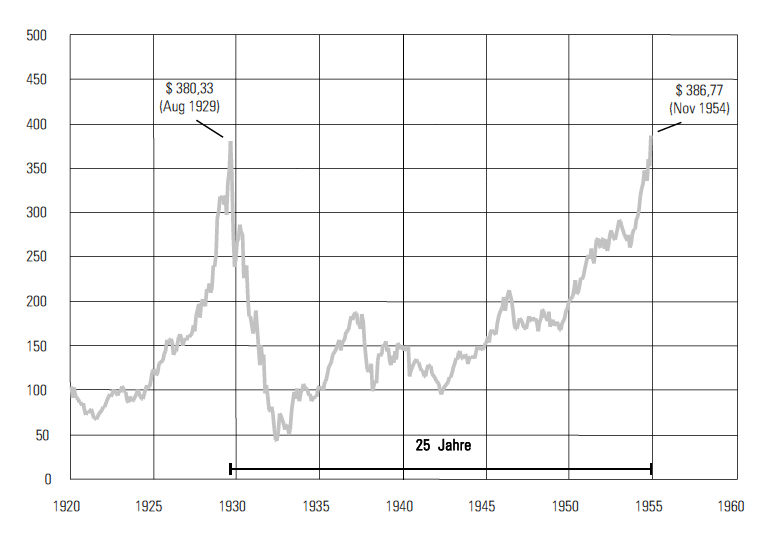

Das unten aufgeführte Schaubild illustriert den schlimmsten Börsencrash unseres Jahrhunderts. Der „schwarze Freitag“ 1929 und die dadurch ausgelöste Weltwirtschaftskrise. Ein Anleger der zum ungünstigsten Zeitpunkt, im August 1929 in den US-amerikanischen Aktienmarkt eingestiegen wäre, hätte erst nach 25 Jahren sein Einstiegsniveau wieder erreicht.

1929 – 1954 Wertentwicklung Dow Jones Industrial Average Kursindex

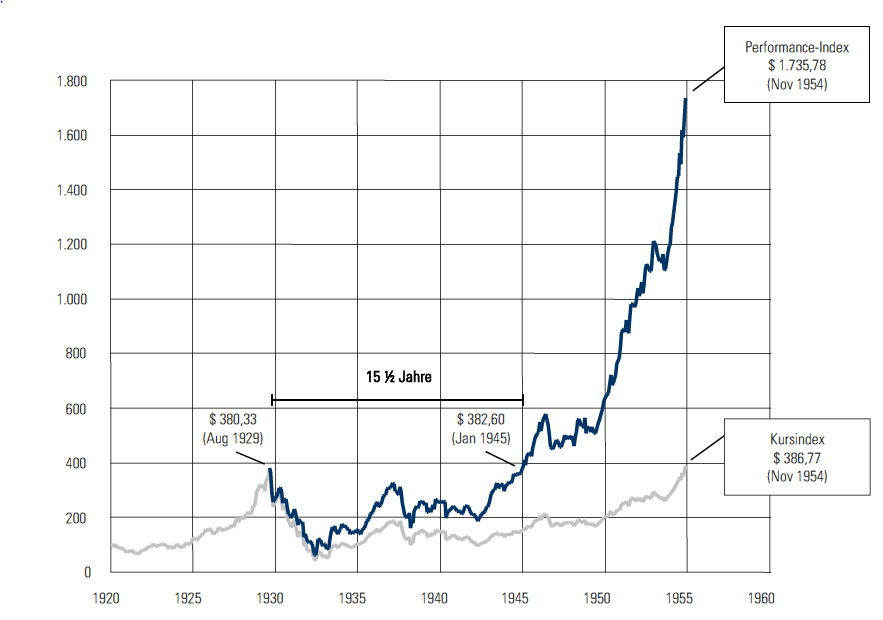

Doch der Vergleich hinkt. Denn die Dividendenzahlungen wurden in der o.g. Betrachtung nicht berücksichtigt. Diese haben aber einen wesentlichen Einfluss auf die Wertentwicklung. Das nachfolgende Schaubild zeigt die Wertentwicklung des US-amerikanischen Aktienmarktes inklusive Dividendenzahlungen (Performanceindex). Das Einstandsniveau verkürzt sich damit deutlich auf 15,5 Jahre.

Einstandsniveau bereits nach 15,5 Jahren wieder erreicht!

1929 – 1954 Wertentwicklung Dow Jones Industrial Average Performanceindex versus Kursindex

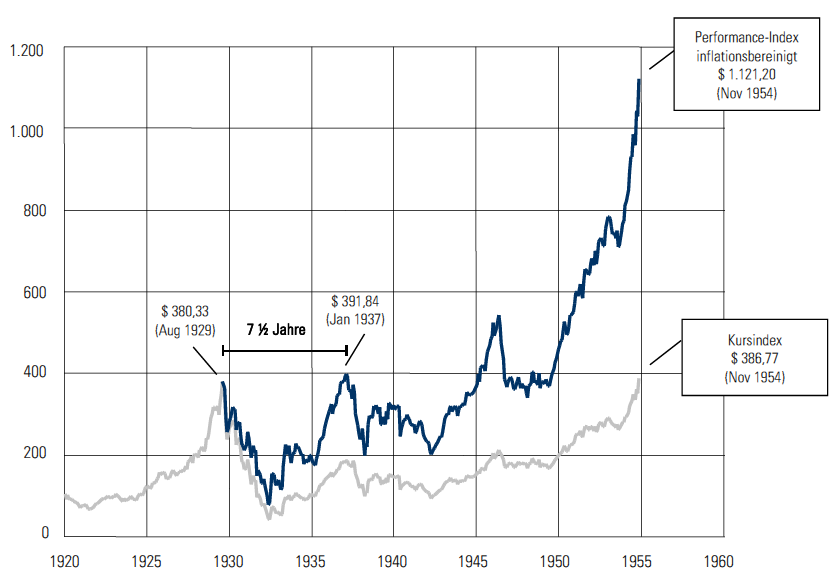

Berücksichtigt man zudem noch die Inflation, so halbiert sich das Einstandsniveau auf lediglich 7,5 Jahre. Mit anderen Worten: Ein Anleger, welcher zum ungünstigsten Zeitpunkt im August 1929 in den Aktienmarkt eingestiegen wäre, hätte kaufkraftbereinigt nach 7,5 Jahren sein investiertes Vermögen wieder. Vielleicht eine interessante Betrachtungsweise, um das Risiko der Aktienanlage zu relativieren.

Inflationsbereinigt wurde das Einstandsniveau bereits nach 7,5 Jahren wieder erreicht

1929 – 1954 Wertentwicklung Kursindex Dow Jones Industrial Average Performanceindex inflationsbereinigt

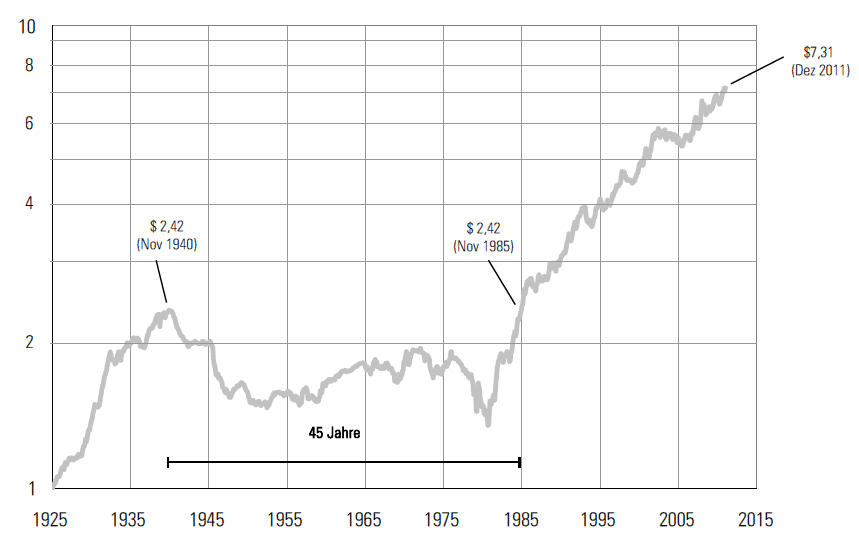

Übrigens, hätten Sie zum ungünstigsten Zeitpunkt im November 1940 in Anleihen investiert, hätten Sie unter Berücksichtigung der Inflation und aller Ausschüttungen 45 Jahre gebraucht, um Ihr Einstandsniveau wieder zu erreichen.

US- Staatsanleihen: Einstandsniveau erst nach 45 Jahren wieder erreicht!

1925 – 2014 Wertentwicklung US-Staatsanleihen Performanceindex inflationsbereinigt

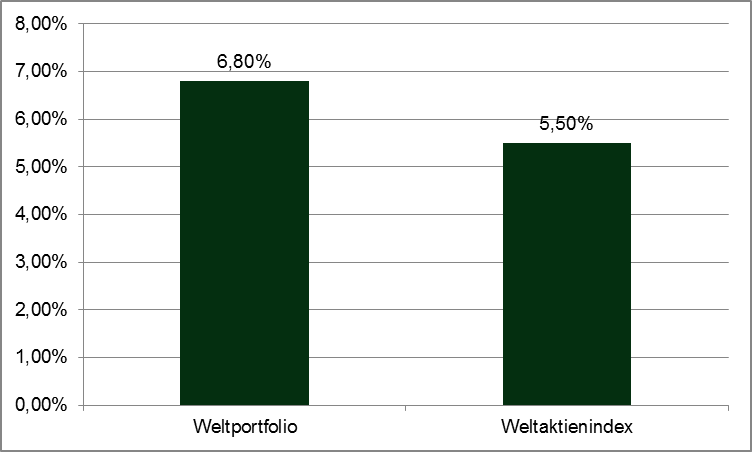

Im Übrigen wäre es noch besser für Aktienanlagen gelaufen. Denn anstatt in den Weltaktienindex zu investieren, hätte ein breit gestreutes Weltportfolio eine deutlich höhere reale Rendite in Höhe von 1,3 % pro Jahr geliefert und damit den Weltaktienindex langfristig deutlich hinter sich gelassen.

Reale Wertentwicklung Weltportfolio

1900 – 2011 Wertentwicklung Weltportfolio versus Weltaktienindex inflationsbereinigt

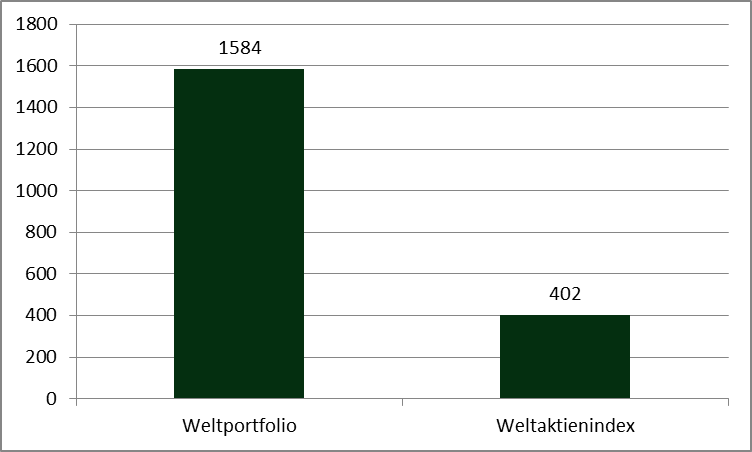

Im Ergebnis wurde aus einem US-Dollar durch die Anlage in ein breit gestreutes Weltportfolio nach Abzug der Inflation reale 1584 US-Dollar und somit ein Mehrwert von über 1000 US-Dollar gegenüber dem Weltaktienindex erzielt.

Sie erinnern sich. Mit Staatsanleihen hätten Sie in 122 Jahren aus 1 US-Dollar real 7 US-Dollar erwirtschaftet, mit Immobilien 4 US-Dollar und mit Gold 3 US-Dollar. Damit dürfte wohl die Frage, welche Anlageklasse Ihr Vermögen aufbaut, eindeutig geklärt sein.

Was wurde aus 1 US-Dollar nach Inflation?

1900 – 2011 in US-Dollar (112 Jahre): Aus 1 US-Dollar wurden inflationsbereinigt:

Sie fragen sich, wie Sie mit Aktien ein Vermögen aufbauen können, wie ein Weltportfolio am besten strukturiert sein muss? Oder möchten Sie einfach mal eine zweite Meinung zu Ihren Kapitalanlagen haben?

Dann nehmen Sie Kontakt mit uns auf. Wir beraten Sie gerne.

(Foto: Tryfonov – Fotolia.com)