Wie Sie wissen, ist niemand in der Lage die Kapitalmärkte zu prognostizieren. Denn es gibt einfach zu viele Unbekannte, die eine solche Prognose beeinflussen. Insbesondere kürzere Betrachtungszeiträume sind hiervon besonders betroffen. Dies zeigt sich an den Prognoseergebnissen der Finanzbranche, denn diese liegen regelmäßig daneben.

Dennoch lassen sich, ausgehend von aktuellen Marktbewertungen und auf Basis historischer Erfahrungen, langfristige Schätzungen über die zukünftige Wertentwicklung abgeben. Wohlwissend, dass eine solche Prognose eher einem ökonomischen Selbstmord gleicht und schon gar nicht wissenschaftlichen Kriterien entspricht. Ein solches Vorgehen unter Relativitätsgesichtspunkten kann jedoch zu einer wertvollen Orientierungshilfe für den Anleger werden, die vor einer Investitionsentscheidung stehen.

Ausgehend von langfristigen Durchschnittsrenditen und dem „Reversion to the Mean“ Gedanken (Rückkehr zum Mittelwert) gibt diese Betrachtungsweise einen Hinweis, ob die Märkte verglichen mit dem langfristigen Durchschnitt teuer oder günstig bewertet sind. Dementsprechend gibt eine solche Langfristprognose (Anlagedauer 20 Jahre) eine Indikation, ob zukünftige Renditeerwartungen der Märkte oberhalb oder unterhalb der langfristigen Durchschnittsrendite liegen wird.

Die Politik des billigen Geldes

Betrachten wir zunächst einmal das wirtschaftliche Umfeld. Um die weltweit hohe Staatsverschuldung in den Griff zu bekommen bedienen sich die Staaten der entwickelten Länder einer einfachen Methode, indem Sie ihre Bürger am Abbau der Staatsverschuldung beteiligen. Da dies aber ein sehr langwieriger Prozess ist, ist davon auszugehen, dass diese „kollektive Enteignung“ aller Voraussicht nach noch viele Jahre andauern wird.

Konkret senken die Notenbanken der entwickelten Märkte, allen voran die US-Notenbank Fed, gefolgt von der japanischen Notenbank BoJ und nun auch von der Europäischen Zentralbank EZB, die Kapitalmarktzinsen unter die Inflationsrate. Damit entschulden die Notenbanken ihre Mitgliedsstaaten und stimulieren zudem die jeweilige Volkswirtschaft.

Die Nebenwirkungen dieser „finanziellen Repression“: Geldmarktanlagen sind nahezu uninteressant, denn diese rentieren nur noch unter der Inflationsrate. Anleger, auf der Suche nach Rendite, bleiben als Alternative nur noch risikoreichere Anlageklassen. Diese steigen aufgrund der hohen Nachfrage im Preis, was zu einer höheren Bewertung und im Gegenzug zu einer niedrigeren langfristigen Renditeerwartung führt.

Ein höherer aktueller Preis führt zu einer niedrigeren zukünftigen Ertragserwartung! Hierbei spielt es keine Rolle, ob es sich um Aktien mit einem hohen Kurs-Gewinn-Verhältnis handelt oder um Anleihen mit einer niedrigen Rendite. Das Ergebnis ist immer gleich.

Aktuelle Bewertung und Renditeschätzung

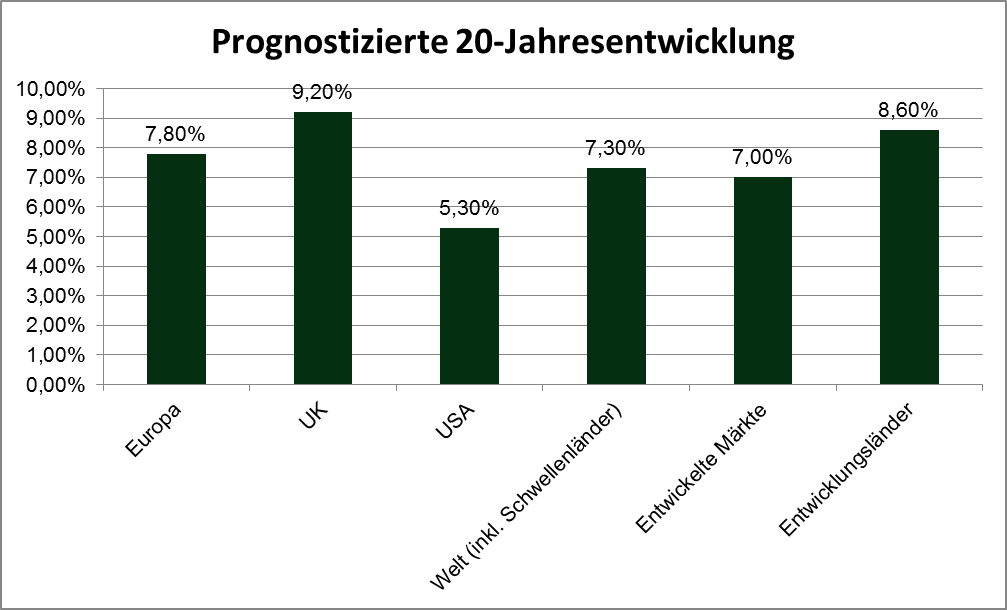

Betrachtet man die aktuelle Bewertung der Aktienmärkte, so ist der US-amerikanische Aktienmarkt (Shiller-KGV von 27,1 Stand 31.12.2014) relativ hoch bewertet. Verglichen mit der Aktienmarkthausse im Jahr 2000, hier lag das Shiller-KGV bei 46, hat die aktuelle Bewertung noch Spielraum. Dennoch liegt die Bewertung über dem langfristigen Durchschnitt, was dazu führen wird, dass die Renditeerwartung der folgenden 20 Jahre unterdurchschnittlich ausfallen wird.

Europa und die Schwellenländer sind mit einem Shiller-KGV von ca. 15 (Stand 31. 12.2014) immer noch günstig bewertet, was längerfristig für eine positive, leicht überdurchschnittliche Ertragserwartung spricht. Zudem unterstützt derzeit ein schwacher Euro und ein niedriger Ölpreis die weitere konjunkturelle Entwicklung und liefert zusätzlich positive Impulse.

Im Ergebnis sind europäische Aktien und Aktien der Schwellenländer attraktiver als US-amerikanische Aktien. Insbesondere die Maßnahmen der europäischen und japanischen Notenbank im Rahmen ihrer „Quantitative Easing“ – Programme bieten hier zunächst eine gute Unterstützung.

Die nachfolgende Tabelle zeigt unsere 20-Jahresprognose für ausgesuchte Anlageklassen und Anlageregionen. Grundsätzlich wurden konservative Annahmen getroffen. So wurde beispielsweise mit einer Inflationsrate von 1,5% gerechnet. Ein Überraschungspotenzial auf der Oberseite ist insofern nicht ausgeschlossen. Bitte beachten Sie, dass die dargestellten Prognosen sich ausschließlich an langfristig ausgerichtete Anleger richten. Kurzfristige Anlageentscheidungen sind hieraus nicht ableitbar.

Die Rentenmärkte werden, wie zuvor erwähnt, für den Kapitalaufbau eine eher untergeordnete Rolle spielen. Denn die erzielbaren Renditen werden auf absehbare Zeit eher niedrig bleiben. Wir erwarten für die Rentenmärkte mit guter Bonität und einer kurz bis mittleren Laufzeit (Restlaufzeit maximal fünf Jahre) auf 20-Jahressicht, Erträge in Höhe von 3% p.a. Wobei diese in den nächsten Jahren eher nicht zu erzielen sein werden.

Wenngleich die Aktienmärkte schon gut gelaufen sind, so ergeben sich insbesondere in Europa und in den Schwellenländern für langfristig ausgerichtete Anleger weiterhin interessante Anlagemöglichkeiten. Wohingegen US-amerikanische Aktien teurer und dementsprechend untergewichtet werden sollten. Global betrachtet wird die Renditeerwartung mit 7,3% leicht unter dem dem langfristigen Durchschnitt liegen.

Gerne unterstützen bei der Ausrichtung Ihres Vermögens.

Ihre Personaltrainer für Vermögensaufbau- und Vermögenssicherungsstrategien

(Foto: Detlev Reimer – Internetmarketingportal.de)