Sind Sie Arzt, Apotheker, Architekt, Notar, Rechtsanwalt, Steuerberater, Wirtschaftsprüfer, Zahnarzt, sowie selbstständiger Ingenieur oder Psychotherapeut und Pflichtmitglied im berufsständischen Versorgungswerk Ihrer Kammer?

Zahlen Sie wie die meisten Freiberufler in Deutschland einen Teil Ihrer Einkünfte in ein Versorgungswerk ein, um später einmal einen angemessenen Lebensstandard genießen zu können?

Bitte beachten Sie diesen Beitrag, den er kann einen wesentlichen Einfluss auf Ihre finanzielle Zukunft und die Ihrer Familie haben.

In Deutschland gibt es insgesamt 89 Versorgungswerke, mit fast 800.000 Mitgliedern. Diese verfügen über Rücklagen von etwas mehr als 164 Milliarden EUR und versorgen über 220.000 Rentenempfänger (Stand 2013). Sie werben mit einer umfassenden Risikovorsorge zu einem sehr günstigen Preis und verweisen darauf, dass weder Provisionen noch Werbekosten im Vergleich zu freien Altersabsicherungen finanziert werden müssen.

Als Mitglied in einem berufsständischen Versorgungswerk erhalten Sie bekanntlich keine gesetzliche Rente. Denn Ihre Rentenleistung erbringt später einmal Ihr Versorgungswerk. Gegenüber der gesetzlichen Rentenversicherung genießen Versorgungswerke einen guten Ruf, insbesondere aufgrund der höheren in Aussicht gestellten Leistungen.

Doch mittlerweile stehen auch die Versorgungswerke nicht mehr so gut da. Spätestens ein Blick auf den Versorgungsbescheid lässt bei vielen Mitgliedern Zweifel aufkommen und viele stellen sich die Frage, ob die Leistungen in Zukunft ausreichen werden, um den gewünschten Lebensstandard zu halten.

Schauen wir also hinter die Kulissen der Versorgungswerke, betrachten ihre Stärken und Schwächen und wagen einen Ausblick in die Zukunft.

Im Wesentlichen bieten Versorgungswerke zwei Kernleistungen an:

- Berufsunfähigkeitsrente

- Altersrente, Hinterbliebenenrente und Zuschüsse zur Rehabilitation

Berufsunfähigkeitsrente Versorgungswerk

Die meisten werden Mitglied in einem Versorgungswerk, um für das Alter vorzusorgen. Eine angenehme Nebenerscheinung ist eine Berufsunfähigkeitsrente, die die Mitglieder der Versorgungswerke zusätzlich erhalten, wenn Sie aus gesundheitlichen Gründen Ihren Beruf nicht mehr ausüben können.

Aber hier liegt der Unterschied im Detail. Sie haben richtig gelesen: „… aus gesundheitlichen Gründen Ihren Beruf nicht mehr ausüben können!“ Das heißt, sie erhalten erst Leistungen, wenn ihre Einschränkungen so gravierend sind, dass Sie nicht mehr arbeiten können und damit auch die Zulassung, beispielsweise als Arzt oder Rechtsanwalt nicht mehr aufrechtzuerhalten ist. Nebeneinkünfte sind damit per se ausgeschlossen.

Da aber in der überwiegenden Zahl der Fälle eine 100%-ige Berufsunfähigkeit eher selten eintritt, sind die Leistungsbedingungen der Versorgungswerke schwer zu erfüllen. Eine nicht an das Versorgungswerk gebundene zusätzliche Berufsunfähigkeitsversicherung wird dadurch unverzichtbar. Diese greift ab einer Einschränkung von 50 % und akzeptiert in der Regel Nebentätigkeiten bis zu einer Höhe von 80 % des zuletzt erzielten Einkommens. Durch die höhere Flexibilität der privaten Absicherung muss nicht sofort die Praxis oder die Kanzlei verkauft werden oder gar die Zulassung zurückgegeben werden.

Achtung! Versorgungswerke bieten keinen ausreichenden BU-Schutz!

Fazit: Wenn man sich die tatsächliche Anzahl von Berufsunfähigkeitsfälle in den einzelnen Versorgungswerken anschaut, wird deutlich, dass der Freiberufler seinen Anspruch auf Berufsunfähigkeitsrente nur dann erhält, wenn er nicht mehr arbeiten kann.

Der Unterschied liegt im Detail:

- Ab 50 % Berufsunfähigkeit wird zwar eine Berufsunfähigkeitsrente vom Versorgungswerk gezahlt. Voraussetzung ist aber, dass die freiberufliche Tätigkeit zu 100 % aufgegeben wird, was praktisch einem Berufsverbot gleichkommt.

- Konsequenz ist eine Rückgabe der Zulassung für die freiberufliche Tätigkeit. Damit verbunden ist der Verkauf der Praxis, der Anteile etc. Die Einstellung eines Vertreters reicht nicht, ebenso ist auch das Halten von Gesellschaftsanteilen nicht erlaubt (es gibt keine Hintertür).

Langlebigkeitsrisiken belasten die Versorgungswerke!

Im Gegensatz zu der gesetzlichen Rente, welche umlagefinanziert ist, was nichts anderes bedeutet, dass immer weniger Erwerbstätige immer mehr Rentner über ihre Beiträge finanzieren, ist das Versorgungswerk auf den ersten Blick verhältnismäßig gut aufgestellt. Denn durch den demografischen Wandel in Form einer Überalterung der Gesellschaft, hat die gesetzliche Rentenversicherung weitaus schlechtere Rahmenbedingungen mit wenig Aussicht auf Besserung.

Die sogenannten „Besserverdiener“ der Versorgungswerke profitieren von einer kapitalgedeckten Altersversorgung, die darauf abzielt in der Erwerbsphase Kapital anzusparen, welches später verrentet wird und regelmäßige Auszahlungen leistet.

Doch wer glaubt als Mitglied in einem Versorgungswerk wäre er auf der sicheren Seite, der irrt. Mitglieder müssen sich zukünftig auch bei Versorgungswerken auf deutlich niedrigere Renten bzw. auf eine Heraufsetzung des Rentenalters, wie bereits im Jahr 2009 (65 auf 67 Jahre) geschehen, einstellen.

Zwar bilden die geleisteten Beiträge der Mitglieder eines Versorgungswerkes einen Kapitalstock, welcher später zusammen mit den daraus erwirtschafteten Kapitalerträgen für die Leistungen zur Verfügung steht. Dennoch, gegen den allgemeinen Trend einer längeren Lebenserwartung ihrer Leistungsempfänger, können sich auch die Versorgungswerke nicht entziehen und die Anpassung der Kalkulationsgrundlage wird zwangsläufig zu weiteren Leistungskürzungen führen.

Die wesentliche Ursache hierfür ist das „offenes Deckungsplanverfahren“. Hierbei ist nicht allein die Höhe und Anzahl der von jeder Generation gezahlten Beiträge für die Erfüllung der Ansprüche relevant, sondern zusätzlich werden auch Beiträge der künftigen Mitglieder mit in die Äquivalenzbeziehung einbezogen. Deshalb ist das „offene Deckungsplanverfahren“ auf den kontinuierlichen Neuzugang von Beitragszahlern angewiesen. (Quelle: Zitat aus der Broschüre der ABV- Arbeitsgemeinschaft berufsständischer Versorgungseinrichtungen e.V.)

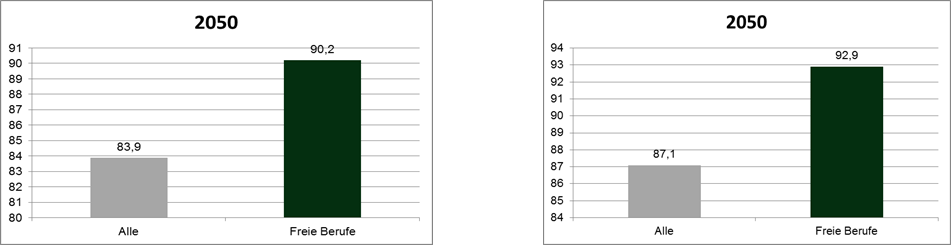

Das ist schon heute ein Problem, denn Freiberufler leben statistisch gesehen schon 4 Jahre länger als der Durchschnitt der Bevölkerung. Vor allem aber die Lebenserwartung der Berufsanfänger in den freien Berufen wird sich in Zukunft noch deutlich verlängern und wird die Versorgungswerke empfindlich belasten.

Prognostizierte Lebenserwartung von:

Männern im Alter von 60 Frauen im Alter von 60

Versorgungswerke leiden unter einem Langlebigkeitsrisiko ihrer Mitglieder:

- Die Rentner und jetzt älteren Mitglieder des Versorgungswerks werden etwas älter als bisher angenommen.

- Die jüngeren Mitglieder werden viel älter als bisher angenommen.

- Der künftige Zugang wird sehr viel älter als bisher angenommen.

- Diese Entwicklung wird sich deutlich auf die Höhe der Altersrente der jüngeren Mitglieder in den Versorgungswerken auswirken!

Versorgungswerke leiden unter der Niedrigzinspolitik!

Zu einem zusätzlichen Belastungsfaktor für viele Versorgungswerke wird immer mehr ihre hohe Abhängigkeit von der Entwicklung der Kapitalmärkte. Denn wie Lebensversicherungen unterliegen auch Versorgungswerke strengen Anlagerestriktionen. So dürfen Versorgungswerke im Vergleich zu Lebensversicherungen immerhin 35 % des gebundenen Vermögens in Risikoanlagen anlegen. Dennoch muss der verbleibende Kapitalstock zu einem großen Anteil in „sicheren“ Anlagen, wie beispielsweise festverzinslichen Wertpapieren angelegt werden. Diese risikoarmen Anlagen bringen, gerade bei Neuinvestitionen, nur sehr niedrige Zinsen. Aus diesem Grund haben die meisten Versorgungswerke ihre Satzungen in den vergangenen Jahren überarbeitet. Erstaunlich ist, dass sie häufig immer noch mit überhöhten Renditeannahmen von über 3 % kalkulieren. Dieser sogenannte Rechnungszins ist jedoch mit sicheren Anlagen an den Kapitalmärkten schon seit geraumer Zeit nicht mehr zu erzielen.

So reagieren Versorgungswerke auf die veränderten Rahmenbedingungen:

- Entweder eine Kürzung der Renten oder eine Erhöhung der Beiträge, wie die Heraufsetzung des Renteneintrittsalters auf 67 Jahre zeigt!

- Die Bayrische Versorgungskammer (Verwaltung von 12 Versorgungswerken) hat den Rechnungszins der Mitglieder seit dem 1.1.2009 bereits auf 3,5 % und für neue Mitglieder auf 2,5 % gesenkt.

- Zum 1.1.2013 wurde die jährliche Dynamisierung der Renten von 2 % auf 1 % gesenkt.

Übersicht über die Versorgungswerke der Ärzte mit Rechnungszins

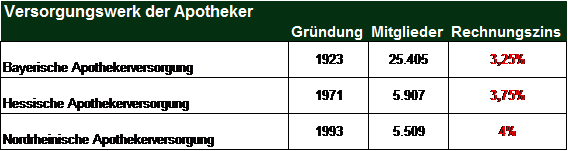

Übersicht über die Versorgungswerke der Apotheker mit Rechnungszins

Übersicht über die Versorgungswerke der Rechtsanwälte mit Rechnungszins

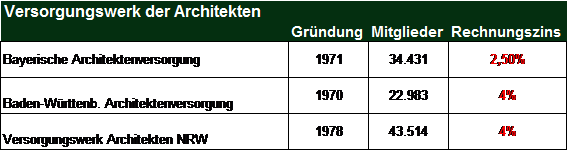

Übersicht über die Versorgungswerke der Architekten mit Rechnungszins

Die Steuern und die Inflation!

Sowohl Steuern als auch die Inflation wirken sich negativ auf Ihre Rente aus. Denn die Rente der Versorgungswerke ist, wie die gesetzliche Rente, mit dem persönlichen Einkommensteuersatz zu versteuern (ab 2040 zu 100 %). Zudem bietet die Versorgungswerkrente keinen Inflationsausgleich!

Ein 37-jähriger Arzt, der mit 67 Jahren gerne über 5.000 EUR kaufkraftbereinigt verfügen möchte, benötigt bei einer durchschnittlichen Inflationsrate von 2,8 % p.a. monatlich 11.449 EUR! Demnach ist die Rente, welche im Versorgungsbescheid ausgewiesen ist mit Vorsicht zu genießen. Denn diese wird durch die Inflation empfindlich beeinträchtigt.

Auf eine Aufstockung der Beiträge, um einer möglichen Kürzung entgegenzuwirken, sollte wegen der vorgenannten kritischen Punkte besser verzichtet werden. Eine speziell auf Ihre Bedürfnisse abgestimmte, gut strukturierte und kostengünstige private Altersvorsorge wäre hier sicherlich eine sinnvollere Ergänzung.

Machen Sie sich keine Illusionen:

Ihre Versorgungswerkrente wird nicht ausreichen, um den Lebensstandard vor Renteneintritt annähernd zu halten!

Kritische Schätzungen gehen von bis zu 50 % weniger Leistungen bei Rentenbeginn aus.

(Quelle: http://www.zm-online.de/starter/geld/Streitthema-Versorgungswerke_129969.html)

Beispielrechnung einer kaufkraftbereinigten Versorgungswerkrente:

Ausgangssituation

- Alter heute 40 Jahre

- Rentenbeginn 67. Lebensjahr

- Lebenserwartung 87. Lebensjahr

- Rechnungszins 4 %

- Rentensteigerung 1 %

- Vorhandenes Kapital: 724.000 EUR

In Aussicht gestellte monatliche Rente gem. Versorgungsbescheid: 4.000 EUR

Höhere Lebenserwartung von 3 Jahren

- Rentenbeginn 67. Lebensjahr

- Lebenserwartung 90. Lebensjahr

- Rechnungszins 4 %

- Rentensteigerung 1 %

- Vorhandenes Kapital 724.355 EUR

Monatliche Rente: 3.618 EUR

Kürzung durch eine um 3 Jahre höhere Lebenserwartung

4.000 Euro ./. 3.618 EUR = Kürzung um 382 Euro oder 9,55 %

Reduzierung des Rechnungszinses von 4 % auf 2,5 %

- Rentenbeginn 67. Lebensjahr

- Lebenserwartung 90. Lebensjahr

- Rechnungszins 2,5 %

- Rentensteigerung 1 %

- Vorhandenes Kapital 724.355 EUR

Monatliche Rente: 3.107 EUR

Kürzung durch niedrigeren Rechnungszins von 4% auf 2,5 %

4.000 EUR ./. 3.107 EUR = Kürzung 893 EUR oder 22,32 %

Besteuerung der Versorgungswerk-Altersrente:

Die Versorgungswerkrente ist ab 2040 zu 100 % steuerpflichtig. Bei einem angenommenen Durchschnittssteuersatz 13 % (verheiratet) bzw. 24 % (alleinstehend) ergibt sich folgende Nettorente:

- Rente brutto 3.107 EUR

- Steuerabzug 404 EUR (verheiratet) bzw. 746 EUR (alleinstehend)

Monatliche Rente netto: 2.703 EUR (verheiratet) bzw. 2.361 EUR (alleinstehend)

Von der ursprünglich erwartenden Versorgungswerkrente von monatlich 4.000 EUR bleiben netto noch ca. 2.703 EUR (verheiratet) bzw. 2.361 EUR (alleinstehend) übrig.

Berücksichtigung der Inflation:

Durchschnittliche Inflationsrate der vergangenen 60 Jahre => 2,8 % p.a.

- Rente netto 2.703 EUR (verheiratet) bzw. 2.361 EUR (alleinstehend)

- Zeitraum von Alter heute 40 bis Alter 67

- Inflation 2,8 % p.a.

Monatliche Kaufkraft Rente netto: 1.282 EUR (verheiratet) bzw. 1.120 EUR (alleinstehend)

Von einer anvisierten monatlichen Altersrente von 4.000 EUR im Alter 67 bleiben unter Berücksichtigung der Rentenkürzungen und der Steuerabzüge kaufkraftbereinigt ca. 1282 EUR netto übrig. Bei Alleinstehenden ist die Altersrente noch geringer: Hier beträgt die Nettorente lediglich 1.120 EUR.

Beiträge zur Krankenkasse und Pflegeversicherung wurden hierbei nicht berücksichtigt und reduzieren die frei verfügbare Altersrente noch weiter.

Ungeklärte Haftungsfrage schafft Rechtsunsicherheit!

Kritische Stimmen warnen vor massiven Finanzierungsproblemen einiger Versorgungswerke. Es ist sogar vom “Wackeln” einiger Versorgungwerke die Rede. Dies ist umso dramatischer, angesichts der rechtlich ungeklärten Haftungsfrage im Falle einer Insolvenz eines Versorgungswerks. Denn für Versorgungswerke gibt es keine staatliche Garantie, die für die eingezahlten Beiträge einsteht! Auch gibt es keine Auffanggesellschaft, wie beispielsweise in der Versicherungsbranche (Protektor). Ein weiterer Punkt ist die mangelnde Transparenz der Anlageentscheidungen. So erhalten Sie als Mitglied nur wenig Einblick, wie Ihre Altersvorsorge angelegt ist. Desweiteren werden Fehlentscheidungen, die ihr Geld kosten, nicht oder nur unzureichend kommuniziert. Durch diese Intransparenz können Versorgungswerke zu einem unkalkulierbaren Risiko werden mit möglicherweise dramatischen finanziellen Folgen für die Betroffenen. Versorgungswerke unterliegen der Aufsicht der Länder. Eine übergeordnete Finanzaufsicht wie die BaFin gibt es nicht.

Eine niedrige Kapitalmarktverzinsung führt zu weniger Vermögen! Weniger Vermögen führt zu weniger Rente! Eine längere Lebenserwartung führt zu noch weniger Rente!

Ausblick und Alternativen

Sollte die Niedrigzinsphase also weiter andauern, bleibt den Versorgungswerken nur eine Wahl: Sie müssen die Leistungen weiter kürzen oder ihre Beiträge erhöhen! Zwar wird man versuchen durch Umverteilungsmaßnahmen zunächst einmal die bestehenden Verpflichtungen der Rentner zu erfüllen, diese Lücke muss aber durch die bestehenden Beitragszahler aufgefangen werden, mit finanziellen Nachteilen insbesondere für die jüngeren Mitglieder.

Deshalb ist auch für Freiberufler eine zusätzliche private Vorsorge unvermeidlich. Diese ist zwar auch von der Kapitalmarktentwicklung abhängig, ist aber im Vergleich weitaus flexibler d.h. sie unterliegt keinen Anlagebeschränkungen und die Möglichkeit von Kapitalauszahlungen ist praktisch jederzeit gegeben. Auch kann eine solche privat organisierte Vorsorgemaßnahme steuerliche und erbschaftsrechtliche Vorteile bieten, die nicht zu unterschätzen sind.

Vorteile der Versorgungswerke

- Freiberufler erhalten mit hoher Wahrscheinlichkeit von den Versorgungswerken höhere Renten verglichen mit der gesetzlichen Rentenversicherung.

- Die Verwaltung liegt in den Händen der Freiberufler.

- Berufsunfähigkeitsabsicherung mit Einschränkungen.

- Witwen- und Waisenrenten.

Nachteile der Versorgungswerke

- Die Berufsunfähigkeitsrente Ihres Versorgungswerkes ist nur eine Worst-Case-Absicherung und ist praktisch mit einem Berufsverbot verbunden.

- Freiberufler werden ca. 4 Jahre älter als der Durchschnitt der Bevölkerung (vergl. Jahrgangsabhängige Sterbetafeln nach Heubeck-Fischer 2007/2008).

- Steigende Lebenserwartung belastet die Versorgungswerke.

- Insbesondere jüngere Freiberufler werden empfindliche Einbußen hinnehmen müssen.

- Versorgungswerke haben keinen Protektorschutz – es gibt keine gesetzliche Insolvenzregelung.

- Der letzte Versorgungsbescheid Ihres Versorgungswerkes zeigt nur den aktuellen Stand Ihrer Versorgungsbezüge und ist keine Garantie für die Zukunft.

- Die Altersrente ist vor dem Rentenantrag nicht garantiert.

- Die Versorgungswerkrente bietet keinen ausreichenden Inflationsausgleich.

- Es gelten die bei Rentenbeginn gültigen Rechnungsgrundlagen (Rechnungszins, Sterbetafeln).

- Die Versorgungswerkrente alleine reicht nicht für die Absicherung Ihres Lebensstandards im Alter.

- Jeder Freiberufler sollte sich intensiv mit seinem Versorgungswerk und seiner persönlichen Situation auseinander setzen und dann die notwendigen Schritte einleiten.Versorgungswerke unterstehen nicht der BaFin-Aufsicht, sondern der Länderaufsicht (Finanz- oder Justizministerium).

Fazit: Die Altersrente vom Versorgungswerk dient nur als Basisabsicherung – die Rentenlücke muss über eine zusätzliche private Altersvorsorge ausgeglichen werden

Für Sie als Freiberufler ist Ihr Versorgungswerk eine Basisabsicherung in den Bereichen Berufsunfähigkeit und Altersvorsorge. Diese Absicherung wird in Zukunft nicht mehr ausreichen, da auch die Versorgungswerke, genauso wie die Lebensversicherer, vor großen Herausforderungen stehen (Langlebigkeit, sinkende Renditen etc.). Sie müssen damit rechnen, dass sich Ihre Versorgungswerk-Rente weiter reduziert.

Mit anderen Worten: Sie als Freiberufler und Mitglied eines Versorgungswerks haben eine Rentenlücke. Diese kann durch eine zusätzliche eigene private Altersvorsorge gut ausgeglichen werden. Wer jedoch ausschließlich auf die Leistungen seines Versorgungswerks setzt, wird später einmal eine unliebsame finanzielle Überraschung erleben.

Insbesondere jüngere Freiberufler werden davon stärker betroffen sein. Deshalb ist eine rechtzeitige und vorausschauende Vorsorgeplanung für Sie als Freiberufler unverzichtbar.

Als unabhängige Finanz- und Ruhestandsplaner analysieren wir gemeinsam mit Ihnen Ihre finanzielle Situation und helfen Ihnen die richtigen finanziellen Entscheidungen zu treffen.

Vereinbaren Sie noch heute ein erstes unverbindliches Kennenlernen unter der 06861/709156 oder per E-Mail.

(Foto: Detlev Reimer – Internetmarketingportal.de)