Sie zahlen ein Leben lang in Ihre Rentenkasse ein… Aber wissen Sie überhaupt, was Sie am Ende erwartet?

Klar, die Renten sind sicher… Aber reicht Ihre Rente auch zum Leben? Ist es nicht erstaunlich, wie wenig die meisten Menschen über Ihre Rente wissen…

Ein Blick auf den aktuellen Stand Ihrer Rentenansprüche gibt Klarheit. Einmal im Jahr erhalten Sie von der Deutschen Rentenversicherung Ihre Renteninformation mit einer genauen Berechnung Ihrer Ansprüche. Doch wie sind diese Rentenansprüche einzuordnen? Was sollte man beachten und sind die ausgewiesenen Leistungen überhaupt realistisch? Viele Rentenexperten sehen Ihre Rentenanwartschaften kritisch und sprechen sogar offen von einer „Rentenillusion“.

Dieser Beitrag gibt Antworten auf wesentliche Fragen in Bezug auf Ihre Rente und hilft Ihnen Ihre Rentenansprüche zu bewerten.

Wann kann ich in Rente gehen und welche Ansprüche kann ich erwarten?

In Deutschland beginnt mit Anhebung der Regelaltersgrenze aus dem Jahr 2007 die Rente erst mit 67 Jahren. Vor dem Erreichen des offiziellen Rentenalters reduziert sich damit Ihre Rente um 0,3 % pro Monat – und das lebenslang. Wenn Sie statt mit 67 bereits mit 65 Jahren in Rente gehen, reduziert sich ihre Rentenzahlung somit um 7,2 %.

Zwar gibt es auch Sonderformen, wie beispielsweise die Rente mit 63. Diese gilt allerdings nur für Jahrgänge ab 1952 und älter. Zudem müssen Sie 45 Jahre Beiträge eingezahlt haben.

Auch die viel diskutierte Mütterrente hat leider keinen wesentlichen Einfluss. Wer für seine Kinder, die vor 1992 geboren wurden, rentenwirksame Erziehungszeiten genommen hat, erhält pro Kind einen Zusatz-Entgeltpunkt. Dies entspricht etwa 30 € pro Kind.

Ist meine Rente sicher?

Derzeit ja. Aber erfahrungsgemäß wird sich jede Gesetzesänderung bzw. Rentenreform nachteilig auf Ihre zukünftige Rente auswirken.

Mit welcher Rente kann ich rechnen?

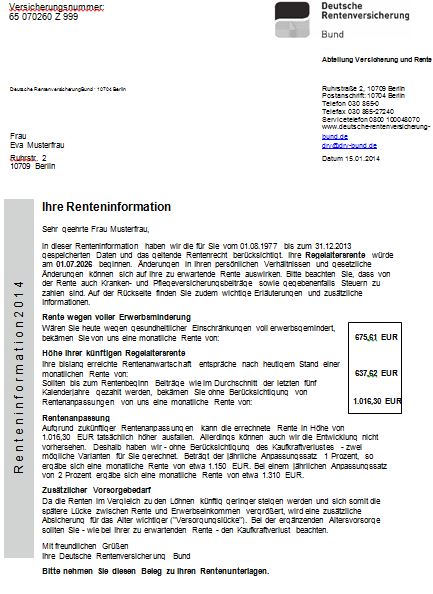

In der Renteninformation sind Ihre Rentenansprüche aufgeführt. Doch Vorsicht! Hierbei handelt es sich um die Bruttorente. Das bedeutet, Sie müssen Ihre Rente versteuern. Diese Besteuerung richtet sich nach dem Rentenbeginn, d.h. je später Sie Rente beziehen, desto höher ist der zu versteuernde Anteil Ihrer Rente. Wenn Sie ab 2040 oder später in Rente gehen, müssen Sie Ihre Rente grundsätzlich voll versteuern.

Zudem wird Ihre Rente durch Soli, Kirchensteuer, Kranken- und Pflegeversicherung belastet.

Die Durchschnittsrente in Deutschland West beträgt derzeit 1.136 €, in Deutschland Ost 1.039 € (Stand 2013). Eine solche Rente wird lediglich Ihre Existenz sichern, nicht aber Ihren Lebensstandard. Aus diesem Grund ist eine private Vorsorge unerlässlich.

Diese Rentenzahlungen gelten für 45 Beitragsjahre mit einem durchschnittlichen Verdienst nach Abzug der Beiträge zur Kranken- und Pflegeversicherung.

Wichtig: Viele Versicherte müssen aufgrund geringerer Einzahlungen oder Beitragsjahre mit weitaus weniger auskommen!

Rentenentwicklung in Deutschland

Schwachstellen in der Renteninformation

Ein solche Information erhalten Sie jährlich von Ihrer gesetzlichen Rentenversicherung. Doch wie sind diese Informationen zu bewerten? Auf was sollte man unbedingt achten?

Die Rentenanwartschaften und die Rentenhöhe sind nicht garantiert!

Hierbei handelt es sich lediglich um prognostizierte Beträge. Das bedeutet, bis zum Renteneintrittsalter von 67 Jahren können Krankheit, Arbeitslosigkeit oder Zeiten für Kindererziehung den ausgewiesenen Beitrag in der Renteninformation deutlich reduzieren.

Kaufkraftverlust durch Inflation wird nicht berücksichtigt!

Zwar weist die Rentenversicherung auf die Gefahr der Inflation (= Kaufkraftverlust) hin, bezieht diese aber nicht in die Prognoserechnungen mit ein. Als Rentner werden Sie, bedingt durch den Kaufkraftverlust, sich später einfach weniger leisten können.

Bei einer angenommenen durchschnittlichen Inflationsrate von 2,8 % p.a. (Deutsches Institut für Altersvorsorge über 50 Jahre) senkt das die Kaufkraft Ihrer ausgewiesenen Altersrente erheblich.

In zehn Jahren werden aus 1136 € Durchschnittsrente, nur noch 862 €. In 20 Jahren 653 €.

Oder anders ausgedrückt:

Ein Brot, welches heute 3 € kostet, kostet in zehn Jahren 3,95 € bzw. in 20 Jahren 5,21 €.

Keine Garantie für die angenommenen Rentensteigerungen!

Die bislang angenommenen Rentenerhöhungen sind zu optimistisch. Im Durchschnitt wurden die Renten von 2004 bis 2010 nur um ca. 0,6 % angepasst. In der Renteninformation sind jedoch Berechnungen mit 1 % bzw. 2 % simuliert.

Wichtig: Die Renteninformation liefert eine Beurteilungsgrundlage, die aber zwingend weitere Maßnahmen erfordert.

Erwerbsminderungsrente

Die volle Erwerbsminderung (EMR) erhalten Sie nur, wenn Sie weniger als 3 Stunden am Tag arbeiten können. Hierbei spielt die Art der Arbeit keine Rolle. Erfahrungsgemäß ist es äußerst schwierig die Anerkennung der vollen Erwerbsminderung zu erhalten.

Bitte bedenken Sie: Im Falle einer Erwerbsminderung muss nicht nur Ihr Lebensunterhalt finanziert werden, sondern auch Ihre Altersvorsorge.

Wichtig: Eine Erwerbsminderungsrente ersetzt keine Berufsunfähigkeitsversicherung.

Abschließend finden Sie in der Renteninformation einen Hinweis, dass Sie zusätzlich vorsorgen sollten – bei diesen Vorgaben sicherlich eine weise Entscheidung…

Wollen Sie Ihre Versorgungslücke mit effizienten und kostengünstigen Strategien schließen? Dann rufen Sie uns unter der 06861/709156 an – wir helfen Ihnen gerne.