Mischfonds, die gleichzeitig auf Aktien und Anleihen setzen, sind derzeit gefragt wie nie zuvor. Sie sind der aktuelle Kassenschlager der Fondsbranche, denn sie versprechen Anlegern Schutz während turbulenter Börsenzeiten.

Gemäß einer Befragung von 11.000 Privatanlegern, welche im Auftrag eines renommierten Investmenthauses durchgeführt wurde, sind nur fünf Prozent der Deutschen bereit, mehr Risiko für eine höhere Rendite zu akzeptieren. Dieses Verhalten stellt die Mehrzahl der Anleger vor ein schier unlösbares Problem. Denn vermeintlich sichere Anlagen in Form von festverzinslichen Wertpapieren und Geldmarktinstrumenten sind aufgrund des historisch niedrigen Zinsniveaus unattraktiv und für den langfristigen Vermögensaufbau nicht mehr zu empfehlen.

Um dennoch positive Realrenditen zu erzielen und zudem das potentielle Verlustrisiko zu begrenzen, suchen Anleger nach Lösungen, die in allen Börsenphasen Erfolg versprechen. Das zentrale Versprechen der Mischfonds lautet: Wenn die Börsenkurse fallen, sind Mischfonds davon kaum betroffen, weil die Fondsmanager rechtzeitig von Aktien in Anleihen umschichten. Wenn die Kurse dann wieder steigen, wird die Anleihenquote reduziert und die Aktienquote wieder erhöht, um von steigenden Aktienkursen zu profitieren. So geht die Marketing-Story.

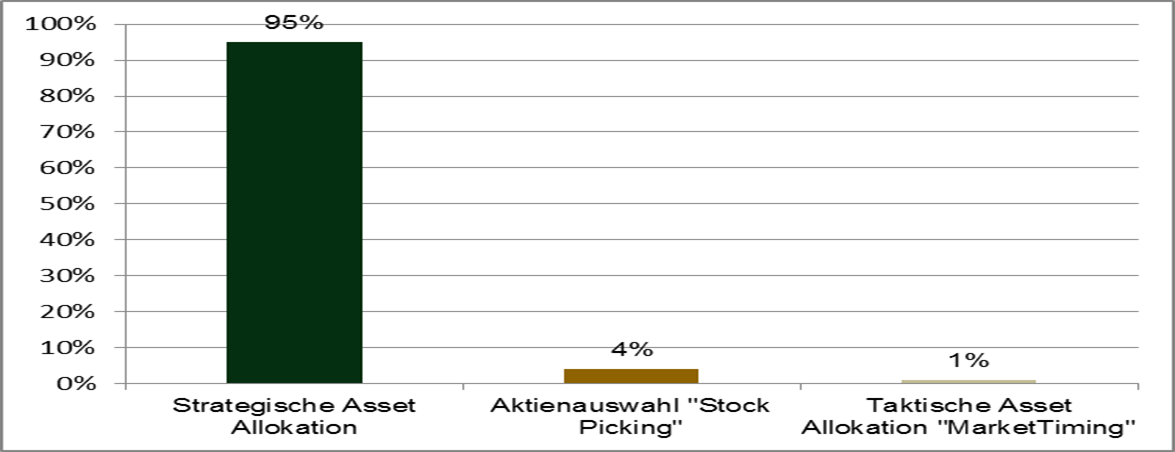

Wissenschaftliche Studien bestätigen, dass über 90 Prozent der Wertentwicklung eines Portfolios auf die richtige Auswahl der Anlageklassen zurückzuführen ist (Brinson, Hood & Beebower 1973 und 1986 aktualisiert 1991).

Doch gerade Privatanleger möchten diese wichtige Entscheidung nicht selbst treffen. Dies ist verständlich. Schließlich bezahlen sie hohe Gebühren an ihre Fondsgesellschaft und möchten gerade in der wesentlichen Entscheidung nicht alleine gelassen werden. Lieber vertrauen sie auf das Können von Mischfondsmanagern und Vermögensverwaltern in der Hoffnung, dass diese gerade in schwierigen Marktphasen die richtigen Entscheidungen für ihr Vermögen treffen.

Eine zusätzliche Bestätigung erhält der Anleger durch unzählige Marketingaktionen der Fondsbranche. Diese hat den Wunsch der Anleger nach Sicherheit und Ertrag längst erkannt und hat, unterstützt durch die Fachpresse, ihre gewaltige Marketingmaschinerie auf die neue „Wunderwaffe“ der Mischfonds ausgerichtet.

Hierbei wird eine ganz neue Vorstellung über die Funktionsweise der Finanzmärkte geschaffen, die dem interessierten Anleger suggeriert, dass allgemeingültige Marktmechanismen heute nicht mehr existieren und neue Fondskonzepte diese ersetzen. Nach Aussagen von Anlageexperten und der Fachpresse ist „Kaufen und Halten“ nach André Kostolany nicht mehr der richtige Weg. Das Credo lautet: „Eine flexible Aktienquote ist der Schlüssel zum Erfolg.“ Kurzum: „Vermögensverwaltende Fonds sind die sinnvollste Anlageform für Anleger überhaupt.“ (Die Welt, 19. April 2013).

Nach Branchenangaben sind Anleger, beeinflusst von derart viel Lob der Medien und den intensiven Marketing – Kampagnen der Fondsanbieter, in großem Stil in Mischfonds eingestiegen. Allein in deutsche Anleger sind in diesem Segment mit 244,3 Milliarden Euro (Stand Ende März 2017. Alleine in den ersten drei Monaten 2017 waren über 10 Milliarden Mittelzuflüsse zu verzeichnen.

Was zeichnet also diese Mischfonds aus? Der Grundgedanke ist eine flexible Lösung, die sich an die sich verändernde Marktphase anpasst. Es wird in steigenden Märkten von der hohen Ertragskraft der Aktienmärkte partizipiert und in fallenden Märkten defensiv agiert, um dadurch das Vermögen der Anleger zu erhalten. Wie der Name schon vermuten lässt, Mischfonds „mischen“ und werden dadurch zu einem „Rundum-sorglos-Paket“ für ihre Anleger. Ein verlockender Gedanke, wenn die Produkte halten was sie versprechen.

Soweit die Theorie. Doch wie wurde das Leistungsversprechen der Fondsbranche umgesetzt? Waren Anleger gut beraten, den Marketingversprechen der Fondsbranche zu vertrauen? Wäre eine simple Strategie aus einem Aktien- und einem Rentenindex erfolgreicher gewesen? Oder hätten sie besser gleich auf die Expertise eines erfahrenen und unabhängigen Beraters zurückgegriffen?

Um die Leistungsfähigkeit dieser Mischfonds zu überprüfen, wurden branchenübliche Einstufungen in drei Kategorien (Peer-Group) in Abhängigkeit von ihrer strategischen Aktiengewichtung vorgenommen. Für jede dieser drei Mischfonds – Gruppen, ob aktienorientiert, ausgewogen oder rentenorientiert, wurde die durchschnittliche Wertentwicklung über einen Zehnjahreszeitraum mit einem statischen Indexportfolio, mit einer in regelmäßigen Abständen durchgeführten automatischen Rückführung auf die Ursprungsgewichtung, verglichen.

Dabei wurden die ermittelten Ergebnisse nicht durch liquidierte und fusionierte Fonds verwässert, was durchaus im Interesse der Fondsindustrie sein dürfte. Denn erfahrungsgemäß werden solche Produkte nicht wegen einer exzellenten Leistung und starker Mittelzuflüsse vom Markt genommen bzw. mit anderen Anlagefonds verschmolzen.

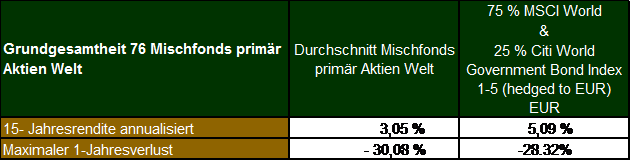

Die unten aufgeführte Tabelle zeigt das Ergebnis dieser marktbreiten Untersuchung der drei Mischfondskategorien über einen Betrachtungszeitraum von fünfzehn Jahren (Stand 31.12.2016).

Die aktienorientierte Mischfondskategorie wurde mit einem statischen Portfolio aus 75 % MSCI World Index (weltweit diversifizierter Aktienindex) und einem Portfolio aus 25 % Citi World Government Bond Index 1-5 (hedged to EUR) (Internationaler Rentenindex) verglichen.

Risiko/Ertragsvergleich Mischfonds primär Aktien Welt mit Indexportfolio bestehend aus 75 % Aktien & 25 % Anleihen

Die ausgeglichene Mischfondskategorie wurde mit einem statischen Portfolio aus 50 % MSCI Welt Index (weltweit diversifizierter Aktienindex) und einem Portfolio aus 50 % Citi World Government Bond Index 1-5 (hedged to EUR) (Internationaler Rentenindex) verglichen.

Risiko/Ertragsvergleich Mischfonds Aktien & Anleihen Welt mit Indexportfolio bestehend aus 50 % Aktien & 50 % Anleihen

Die rentenorientierte Mischfondskategorie wurde mit einem statischen Portfolio aus 25 % MSCI Welt Index (weltweit diversifizierter Aktienindex) und einem Portfolio aus 75 % Citi World Government Bond Index 1-5 (hedged to EUR) (Internationaler Rentenindex) verglichen

Risiko/Ertragsvergleich Mischfonds primär Anleihen Welt mit Indexportfolio bestehend aus 25 % Aktien & 75 % Anleihen

Das Ergebnis ist eindeutig und ernüchternd zugleich. Der überwiegende Teil der Mischfonds aller drei Kategorien ist nicht in der Lage, über einen Anlagezeitraum von fünfzehn Jahren ein statisches Portfolio (Benchmark), welches nicht verändert und lediglich regelmäßig auf die Ursprungsgewichtung zurückgeführt wurde, zu übertreffen.

Ein Anleger, der nach Vermögensaufbaulösungen sucht, wäre mit einer einfachen Indexlösung weitaus erfolgreicher gewesen. Er hätte bei einer aktienorientierten Strategie (75 % Aktienanteil) einen jährlichen Ertrag von 5,09 % gegenüber dem Durchschnitt aller Mischfonds in dieser Kategorie, welche lediglich einen Ertrag von 3,05 % pro Jahr erreicht hat, erzielt. Dies entspricht einer jährlichen Renditedifferenz in Höhe von annähernd 2,04 %. Bei ausgewogenen und rentenorientierten Mischfonds betrug die Differenz 1,87 % bzw. 1,23 % pro Jahr.

Aber es geht noch schlechter. Nicht genug, dass alle Mischfondskategorien bescheidene Anlageergebnisse liefern, diese substanzielle niedrigere Wertentwicklung geht zudem mit einem höheren Risiko einher. In den vergangenen fünfzehn Jahren war der maximale Jahresverlust weitaus höher als bei dem jeweiligen Vergleichsindex, wie die oben gezeigte Tabelle verdeutlicht. Besonders bei rentenorientierten Mischfonds war der maximale Jahresverlust im Jahr 2008 fast doppelt so hoch wie die vergleichbare Indexstrategie.

Nach unserer Auffassung ist eine individuelle Vermögensverwaltungen vergleichbar mit einem vermögensverwaltenden Mischfonds der entsprechenden Kategorie, die jedoch aufgrund der mangelnden Transparenz hier nicht untersucht wurde.

Doch wie ist das Ergebnis auf Einzelfondsebene zu interpretieren? Bislang wurde ja nur die Durchschnittsbetrachtung einer jeden Kategorie untersucht.

Eine zweite Analyse beschäftigt sich mit der Frage, wie viele Fonds es überhaupt geschafft haben, das statische Indexportfolio zu übertreffen. Also die Suche nach den Outperformern. Möglicherweise haben ja einige wenige Fonds das Gesamtergebnis negativ beeinflusst.

Auch hier sind die Ergebnisse eindeutig und bestätigen zusätzlich die Zweifel am Erfolg einer Mischfondsstrategie, wie die nachfolgende Tabelle belegt.

Die erschreckend niedrige Erfolgsquote „flexibler“ Mischfonds

Bei einem Anlagezeitraum von fünfzehn Jahren, gelang es fast keinem Fonds die statisch gewählten Aktien-Renten Indizes (Benchmark) zu übertreffen. Von 76 aktienorientierten Mischfonds war kein Fonds besser als das Indexportfolio. Bei ausgewogenen und rentenorientierten Mischfonds schafften es gerade jeweils ein einziger Fonds den Index zu schlagen. Dieses Ergebnis gleicht einer Stecknadelsuche im Heuhaufen, wenn es darum geht, einen erfolgreichen Mischfonds auszuwählen. Anders ausgedrückt: In den vergangenen fünfzehn Jahren konnten Mischfonds als Vermögensaufbaustrategie nicht überzeugen und weisen neben einer bescheidenen Wertentwicklung auch noch höhere Risiken auf.

Kritische Stimmen mögen einwenden, dass gerade die vergangenen fünfzehn Jahre aufgrund der Finanz- und Bankenkrise schwierig gewesen ist und dieser Umstand das Management dieser „Alleskönner“ besonders erschwert hat. Aber ist es nicht das, was die Finanzbranche gerade propagiert? Ein „Rundum – sorglos – Paket“ für alle Marktphasen zu schaffen, welches Kundenportfolios sicher durch die volatilen Märkte navigiert? Bedauerlicherweise konnten in den vergangenen fünfzehn Jahren kaum Anleger von flexiblen Mischfonds und ihren Leistungsversprechen partizipieren. Aber was sind die Alternativen, wenn selbst die Profis nicht in der Lage sind, die richtigen Entscheidungen zu treffen und vermögensverwaltende Mischfonds keine Lösung für den nach Hilfe suchenden Anleger darstellen?

Funktioniert Kaufen und liegen lassen vielleicht doch? Die oben aufgeführte Analyse belegt: Ein passiv angelegtes Indexportfolio aus Aktien- und Rentenindizes liefert weitaus bessere Ergebnisse als die meisten vermögensverwaltenden Mischfonds. Liegt die Wahrheit vielleicht in weniger Aktionismus und niedrigeren Gebühren? Gibt es eine Strategie, die diese Grundsätze verfolgt und zudem noch erfolgreicher ist als ein reines Indexportfolio? Wäre dies nicht die Lösung für viele Anleger, die langfristig Vermögen aufbauen wollen und auf unliebsame Überraschungen, hervorgerufen durch nicht einzuhaltende Prognoseversprechen der Fondsindustrie, verzichten wollen?

Die nachfolgende Tabelle zeigt exemplarisch die Wertentwicklung eines nach dem aktuellen Stand der Kapitalmarktforschung ausgerichteten Anlageklassenportfolio in Anlehnung an die zuvor verwendeten 75 % Aktien und 25 % Renten Gewichtungen. Hierbei handelt es sich ebenfalls um ein statisches Portfolio, also ein Portfolio ohne aktiven Managementansatz, vergleichbar mit den Aktien/ Renten – Indexportfolios. Der wesentliche Unterschied dieses fondsbasierten, global ausgerichteten Portfolios liegt in dem hochdiversifizierten Aktienanteil. Wissenschaftliche Studien belegen, dass ein international diversifiziertes Portfolio bestehend aus werthaltigen Aktien und Aktien mit einer niedrigen Marktkapitalisierung den Ertrag nachhaltig steigern (Faktorrenditen) und gleichzeitig unter Bezug auf die hohe Diversifikation einen positiven Einfluss auf das Portfoliorisiko ausüben können.

Das Ergebnis ist eine Wertentwicklung, die einen entscheidenden Mehrwert gegenüber der Marktrendite liefert, ohne dabei das Risiko deutlich zu erhöhen.

Risiko/Ertragsvergleich Mischfonds primär Aktien Welt mit Indexportfolio bestehend aus 75 % Aktien & 25 % Anleihen ergänzt um 75 % Anlage- klassenportfolio und 25 % Anleihen

Das Anlageklassenportfolio (aktienorientierte Strategie) erzielt in dem Betrachtungszeitraum eine jährliche Wertentwicklung von 8,52 %. Damit übersteigt das Anlageklassenportfolio die jährliche Rendite eines passiv ausgerichteten Indexportfolios um über 3,4 %. Betrachtet man den Durchschnitt aller Mischfonds dieser Kategorie, beträgt der Renditevorteil sogar über 5,4 %. Dies entspricht einer mehr als Verdopplung des jährlich zu erzielenden Ertrags und hat bei langen Anlagezeiträumen aufgrund des Zinseszinseffekts einen nicht zu unterschätzenden Einfluss auf das Endvermögen eines Anlegers.

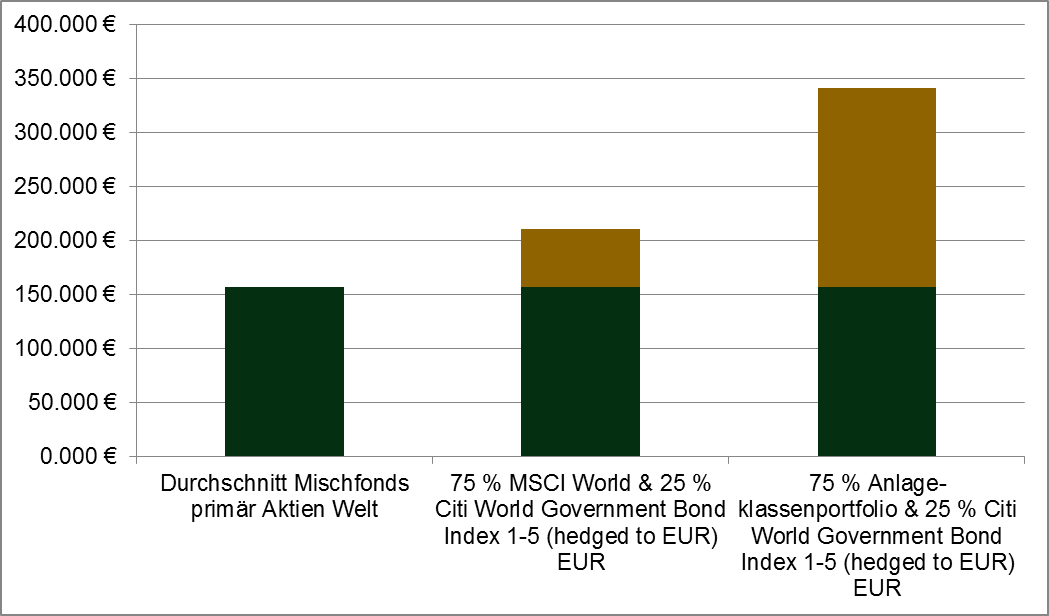

In Geldeinheiten ausgedrückt bedeutet dies: Ein Anleger, der die vergangenen fünfzehn Jahren 100.000,- Euro in aktienorientierten Mischfonds angelegt hätte, hätte auf Grundlage des Branchendurchschnitts heute ein Vermögen von 156.935 Euro.

Mit einer simplen Indexlösung immerhin 210.582 Euro.

Ein hoch diversifiziertes Anlageklassenportfolio hätte 340.916 Euro gebracht. Dies entspricht einer Differenz von über 180.000 Euro gegenüber dem Durchschnitt aller Mischfonds in dieser Kategorie oder prozentual einer Wertsteigerung von über 100% gegenüber dem Branchendurchschnitt der aktienorientierten Mischfonds.

Ergebnisvergleich in Euro: Anlageklassenportfolio mit Indexportfolio und Mischfonds primär Aktien bei einer Anlagedauer von fünfzehn Jahren und einem Anfangskapital von 100.000 Euro

Mischfonds halten nicht das Leistungsversprechen der Fondsindustrie und sind für den langfristigen Vermögensaufbau nicht zu empfehlen

Ein starr ausgerichtetes Indexportfolio mit regelmäßiger Anpassung an die Ursprungsgewichtung liefert eine weitaus bessere Wertentwicklung als der Durchschnitt der entsprechenden Mischfondskategorie. Anlageklassenportfolios sind höher diversifiziert und bilden auf Grundlage der aktuellen Erkenntnisse der Kapitalmarktforschung Anlageklassen ab, die die Portfoliorendite weiter erhöhen können. Die Ergebnisse liegen längerfristig deutlich über denen eines reinen Indexfondsportfolios und nehmen eine herausragende Stellung im Rahmen einer sinnvollen und erfolgversprechenden Vermögensaufbaustrategie ein.

Eine kürzlich veröffentlichte Studie des Analysehauses Morningstar (Home Page Morningstar vom 13. August 2013) kommt zu ähnlichen Ergebnissen. „ Anleger, Berater und nicht zuletzt auch Journalisten sollten flexible Mischfonds mit einer größeren Portion Skepsis begegnen, als es heute der Fall zu sein scheint. Diese Produkte sind weit davon entfernt, die sprichwörtliche „Eier legende Wollmilchsau“ zu sein.“

Auch die Betrachtung, Mischfonds seien aufgrund ihrer Flexibilität eine Art „Allheilmittel“ und die Hypothese „je größer der Freiheitsgrad, desto besser die Performance“ wurde in einer 2015 veröffentlichten Studie durch Delta Management Consulting widerlegt. Hierbei wurden unterschiedliche Fonds-Anlagestrategien mit unterschiedlichen Freiheitsgraden bei der Asset-Allokation (flexibel versus starr) und der Einzeltitelauswahl (aktiv versus passiv) verglichen. Im Ergebnis entwickelten sich im Schnitt die Fonds mit dem größten Freiheitsgrad am schlechtesten. Nur wenige aktive Mischfonds schafften es unter die ersten 20 ihrer Vergleichsgruppe. Im Ergebnis stiegen bei Fonds mit zunehmendem Freiheitsgrad zwar die Kosten, nicht aber die Renditen.

Eine aktuelle Analyse aus dem Hause Morningstar zeigt, dass auch das Jahr 2016 mal wieder ein schwieriges Jahr für Mischfonds gewesen ist. Kaum verwunderlich, bei der zuvor gezeigten Statistik.

Fazit: „Kaufen und liegenlassen ist nicht tot!“

Sie möchten mehr über Alternativen zu Mischfonds erfahren bzw. wie Sie Ihr Geld am besten anlegen und Anlagefehler vermeiden können? Dann vereinbaren Sie noch heute ein erstes unverbindliches Kennenlernen unter der 06861/709156 oder per E-Mail.