… oder gibt es sinnvollere Alternativen für Ihre Altersvorsorge?

Die klassische Riester-Rente ist der perfekte Baustein für Ihre private Altersvorsorge mit garantierten Zinsen und hohen staatlichen Zulagen!

So oder so ähnlich wirbt die die Finanzbranche. Denn wer möchte nicht doppelt profitieren? Für das Alter vorsorgen und zudem noch von den steuerlichen Vorteilen profitieren…

Auch die Presse bestätigt:

„Die staatliche Förderung macht die Riester-Rente attraktiv. […] Sie eignet sich vor allem für bequeme Sparer, die sich auch zu Beginn der Auszahlung um nichts mehr kümmern wollen.“ Finanztest, 12/2013

Durch die Einführung der Riester-Rente im Jahr 2002 wurde eine durch staatliche Zulagen und Sonderausgabenabzug geförderte, privat finanzierte Rente geschaffen. Die Ursache geht auf die Reform der gesetzlichen Rentenversicherung aus den Jahren 2000/2001 zurück, bei der das Nettorentenniveau des Eckrentners, also eines idealtypisch sozialversicherungspflichtig Beschäftigten, der 45 Jahre lang Sozialversicherungsbeträge eingezahlt hat, von 70 % auf 67 % reduziert wurde.

Die Riester-Rente wurde somit als eine zusätzliche private Altersvorsorge konzipiert, um privat vorzusorgen und für große Teile der Bevölkerung die Versorgungslücke im Alter zu schließen.

Soweit die Theorie!

Doch lohnt sich Riester überhaupt? Oder gibt es sinnvolle Alternativen für Ihre Altersvorsorge?

Diese Frage stellen sich immer mehr Anleger, die vor einem Abschluss eines Riester – Vertrages stehen oder bereits regelmäßig die Vorzüge dieser staatlich geförderten Altersvorsorge nutzen. Verunsichert durch kritische Stimmen von Verbraucherschützern suchen Anleger nach unabhängigem Rat und Orientierung.

Zwar ist unbestritten: Eine private Vorsorge ist zwingend notwendig, um dem demographischen Wandel entgegenzuwirken. Doch ist eine Riester-Vorsorge für ein solches Vorhaben die richtige Wahl?

Glaubt man den Hochglanzprospekten der Banken- und Versicherungsbranche so sind auf den ersten Blick die staatlichen Fördermaßnahmen verlockend, finanziert diese Förderung doch zu einem Teil die private Altersvorsorge. Dennoch gibt es immer mehr Kritiker die behaupten, dass sich Riester nicht rechnet.

Anlass genug der Sache einmal auf den Grund zu gehen und die Rentabilität von Riester mit einer privaten Rentenversicherung zu vergleichen. Im Rahmen dieses Vergleichs wurden aufgrund der höheren Renditeerwartung fondsgebundene Verträge, sowohl bei Riester als auch bei der privaten Rentenversicherung, mit einer angenommenen Ansparrendite von 5 % p.a. berücksichtigt.

Zunächst das Wichtigste in Kürze:

- Die Riester-Rente ist in erster Linie eine zusätzliche Altersvorsorge für Arbeitnehmer und Beamte. Zudem gibt es noch Regelungen für bestimmte Berufsgruppen wie Auszubildende oder Selbständige. Auch Nichterwerbstätige können über Ihren Ehepartner „mitriestern“. Die staatliche Förderung erfolgt über Zulagen und Steuervorteile.

Die volle persönliche Zulage beträgt pro förderberechtigte Person 154 Euro im Jahr. Für jedes Kind welches vor 2008 geboren wurde erhalten Sie 185 Euro bzw. für jedes Kind welches ab 2008 geboren wurde 300 Euro jährlich. - Pro Jahr können Sie in der Ansparphase bis zu 2.100 Euro in den Riester-Vertrag als Sonderausgaben von der Steuer absetzen. Die volle Altersvorsorgezulage erhält jeder Förderberechtigte, wenn er den jährlichen Mindesteigenbeitrag in seinen Vertrag eingezahlt hat. Zahlt er weniger als den Mindesteigenbeitrag ein, erhält er eine entsprechend gekürzte Zulage Der Mindesteigenbeitrag zur Riester Rente errechnet sich wie folgt:

(Vorjahresbrutto / 100 * 4) – Zulagenanspruch

- In der Entnahmephase werden Sie im Alter nachgelagert besteuert, d.h. Riester garantiert die eingezahlten Beiträge und zahlt im Ruhestand eine lebenslange Rente. Doch diese lohnt sich, wie wir später noch sehen werden nur, wenn Sie ein sehr hohes Alter erreichen.

Wie berechnet sich die Förderung?

Beispiel 1:

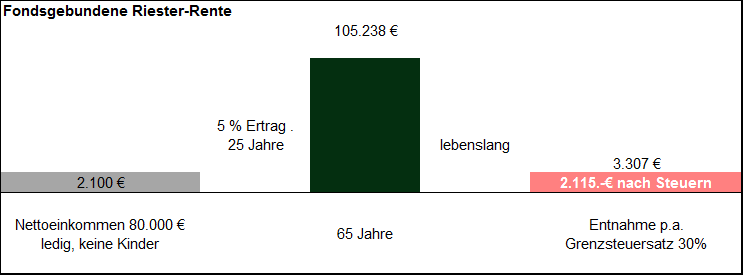

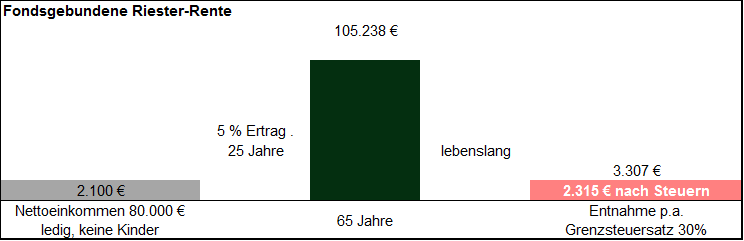

Angenommen Sie sind ein Versicherungsnehmer (40 Jahre alt, ledig) mit einem Jahreseinkommen von 80.000 €. Sie investieren jährlich 2.100.-€ in eine fondsgebundene Riester-Rente bis zu ihrem 65. Lebensjahr. Im Anschluss beziehen Sie eine lebenslange Leibrente.

- Sie zahlen 1.946 € im Jahr, beziehungsweise etwa 162 € im Monat, ein. Mit der staatlichen Zulage von 154 € im Jahr schöpfen Sie den maximalen Förderbetrag von jährlich 2.100 € voll aus.

- Ihr Grenzsteuersatz beträgt 43,9 Prozent, so dass Sie einen Steuervorteil von ungefähr 922,04 € im Jahr erhalten. Hiervon werden die 154 €, die Sie bereits an Zulagen erhalten haben, wieder abgezogen.

- Insgesamt beträgt Ihre Förderung 922,04 €. Diese besteht aus 154 € Zulagen und 768,04 € in Form der Steuerrückerstattung.

Zunächst profitieren Sie von einer hohen Steuerersparnis in der Ansparphase. Diese lässt Ihr Vermögen in Ihrem Riester-Vertrag auf über 105.238 € (angenommenene Rendite von 5 % p.a.) anwachsen. Dieser Betrag wird ab dem 65. Lebensjahr verrentet und nachgelagert besteuert, so dass eine jährliche Rente nach Steuern von 2.115 € zur Auszahlung kommt. Diese vergleichsweise geringe jährliche Rentenzahlung liegt an den niedrigen garantierten Rentenfaktoren der Versicherer.

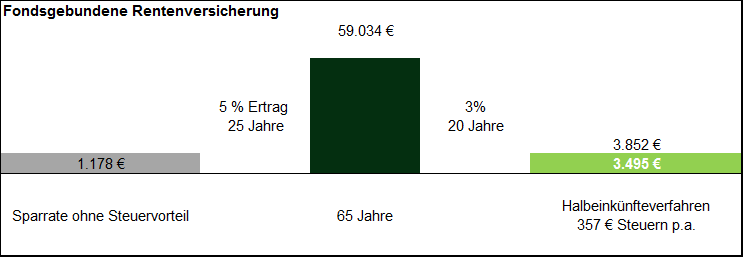

Würde der gleiche Betrag in eine private fondsgebundene Rentenversicherung angelegt, müssten Sie als Versicherungsnehmer auf die steuerlich attraktiven Zulagen und den Sonderausgabenabzug verzichten. Sie würden weniger Kapital einzahlen und hätten mit 65 Jahren lediglich 59.034 € angespart. In unserem Beispiel würde der ausmachende Betrag nicht verrentet sondern als Entnahmeplan mit 3 % p.a. weiter angelegt und im Rahmen des Halbeinkünfteverfahrens besteuert. Aufgrund der niedrigen Steuerbelastung und der höheren Rentabilität der Anlage in der Auszahlungsphase, denn hier werden weiterhin positive Renditen erzielt, würde die Ihnen zur Verfügung stehende jährlich Entnahme 3.495 € betragen. Damit liefert die in unserem Beispiel gewählte private Rentenversicherung am Ende einen Vorteil von über 30% oder 1.380 € pro Jahr.

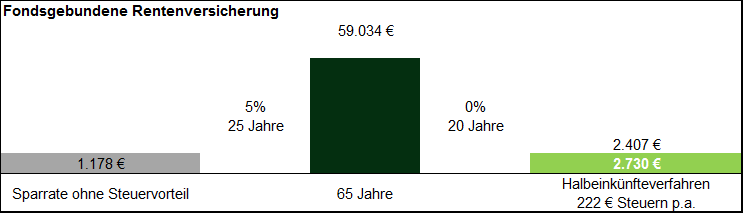

Selbst bei einer angenommenen Rendite in der Auszahlungsphase von 0% wäre aufgrund der nicht in Anspruch genommenen Verrentung durch die Versicherung, eine private Rentenversicherung immer noch im Vorteil und würde Ihnen gegenüber der Basisrente einen jährlichen Mehrwert von 615 € liefern.

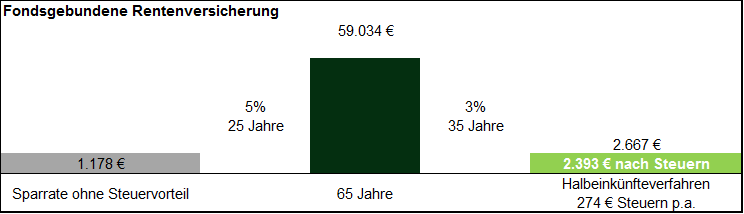

Auch wenn Sie sehr alt werden, beispielsweise bei einer langen Lebenserwartung von 100 Jahren, liefert eine private Rentenversicherung mit einer angenommen Rendite von 3 % in der Entnahmephase noch immer ein besseres Ergebnis als Riester. In diesem Fall können Sie sich über einen Mehrertrag nach Steuern von 278 € pro Monat freuen (2.393 €-2.115 € = 278 €).

Beispiel 2:

Sie sind ein Versicherungsnehmer 40 Jahre alt, verheiratet zwei Kinder mit einem Jahreseinkommen von 120.000 €. Sie investieren jährlich 2.100 € in eine fondsgebundene Riester-Rente bis zu Ihrem 65. Lebensjahr. Im Anschluss beziehen Sie eine lebenslange Leibrente.

- Sie zahlen 1.346 € im Jahr – beziehungsweise etwa 112 € im Monat – ein. Mit der staatlichen Zulage von 754 € (154 € +300 € für jedes Kind, welches ab 2008 geboren wurde) im Jahr schöpfen Sie den maximalen Förderbetrag von jährlich 2.100 € voll aus.

- Ihr Grenzsteuersatz beträgt 42,3 Prozent, so dass Sie einen Steuervorteil von ungefähr 889,04 € im Jahr erhalten. Hiervon werden die 754 €, die Sie bereits an Zulagen erhalten haben, wieder abgezogen.

- Insgesamt beträgt Ihre Förderung 889,04 €. Diese besteht aus 754 € Zulagen und 135,04 € in Form der Steuerrückerstattung.

Die hohe Steuerersparnis in der Ansparphase lässt in unserm Beispiel Ihr Vermögen in der Riester-Rente auf über 105.238 € (angenommenen Rendite von 5 % p.a.) anwachsen. Dieser Betrag wird ab dem 65. Lebensjahr verrentet und nachgelagert besteuert, so dass eine jährliche Rente nach Steuern von 2.315 € zur Auszahlung kommt. Dieser vergleichsweise niedrige Betrag ist der äußerst konservativen Renditekalkulation (Langlebigkeitsrisiko) durch den Versicherer geschuldet.

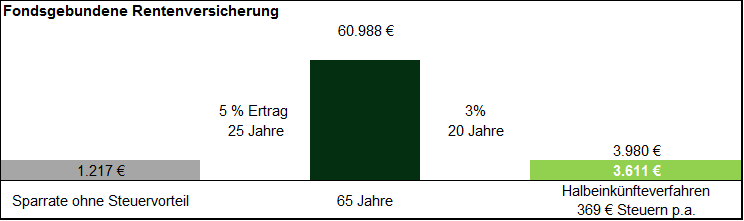

Würde der gleiche Betrag in eine private fondsgebundene Rentenversicherung angelegt, müsste unser Versicherungsnehmer auf die steuerlich attraktiven Zulagen und den Sonderausgabenabzug verzichten. Er würde weniger Kapital einzahlen und hätte mit 65 Jahren lediglich 60.988 € angespart. In unserem Beispiel würde der ausmachende Betrag nicht verrentet sondern als Auszahlungsplan mit 3 % p.a. weiter angelegt und im Rahmen des Halbeinkünfteverfahrens besteuert. Aufgrund der niedrigen Steuerbelastung und der höheren Rentabilität der Anlage in der Auszahlungsphase, denn hier werden weiterhin positive Renditen erzielt, beträgt die jährlich Entnahme 3.611 €. Damit liefert die in unserem Beispiel gewählte private fondsgebundene Rentenversicherung am Ende einen Vorteil von über 30% oder 1.296 € pro Jahr.

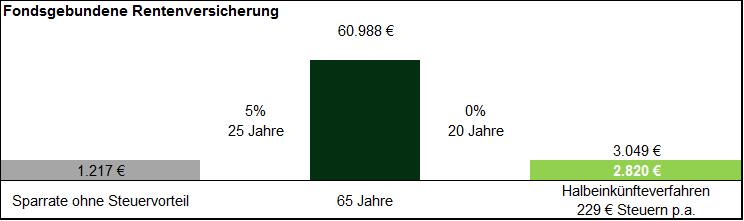

Selbst bei einer angenommenen Rendite in der Auszahlungsphase von 0% wäre aufgrund der nicht in Anspruch genommenen Verrentung durch die Versicherung, Ihre private fondsgebundene Rentenversicherung immer noch im Vorteil und würde gegenüber der Basisrente einen jährlichen Mehrwert von 505 € liefern.

Auch wenn Sie sehr alt werden, beispielsweise bei einer langen Lebenserwartung von 100 Jahren, liefert eine private fondsgebundene Rentenversicherung mit einer angenommen Rendite von 3 % in der Entnahmephase noch immer ein besserer Ergebnis als Riester. In diesem Fall können Sie sich über einen Mehrertrag nach Steuern von 358 € pro Monat freuen (2.473 €-2.115 € = 358 €).

Im Ergebnis ist trotz aller steuerlichen Vergünstigungen unter Rentabilitätsgesichtspunkten eine fondsgebundene Riester-Rente gegenüber einer privaten fondsgebundenen Rentenversicherung nicht zu empfehlen. Zudem gibt es noch weitere Kriterien, die im Wesentlichen auf eine mangelnde Flexibilität zurückzuführen sind und Riester-Verträge zu einem komplizierten und nicht gerade anlegerfreundlichen Produkt werden lassen.

Hier eine Übersicht als Vergleich Riester mit einer privaten Rentenversicherung

Fazit: Wer also eine Altersvorsorge sucht, die kompliziert zu verstehen, unflexibel in der Handhabung und zudem noch niedrige Erträge, wenn nicht sogar negative reale Renditen produziert und für ein solches Produkt auch noch gerne teuer bezahlt, der ist mit einem Riester–Vertrag sicherlich gut beraten.

Suchen Sie jedoch nach Möglichkeiten, um sinnvoll für Ihr Alter vorzusorgen, geht kein Weg an einem erfahrenen und unabhängigen Berater vorbei. Dieser verfügt über Lösungsmöglichkeiten, die Ihnen einen wirklichen Mehrwert bieten und Ihnen hilft Ihre Versorgungslücke mit ertragsstarken Produkten zu schliessen.

(Foto: Detlev Reimer – Internetmarketingportal.de