Die Basisrente (Rürup-Rente) lohnt sich für alle. Schließlich winken mit der Basisrente (Rürup-Rente) äußerst attraktive Steuersparmöglichkeiten. So oder so ähnlich wirbt die Finanzbranche…

Schließlich müssen insbesondere Freiberufler und Selbständige aufgrund niedriger Rentenansprüche einiges tun, um nicht im Alter mit leeren Händen dazustehen.

Auch die Presse bestätigt:

“Interessant ist die Basisrente (Rürup-Rente) vor allem für Menschen mit einer hohen Steuerlast – so lässt sich das zu versteuernde Einkommen um einiges schmälern.”Stern-Ratgeber “Das 1×1 der Altersvorsorge”, März 2007

Lohnt sich also die Basisrente (Rürup-Rente) oder gibt es sinnvollere Alternativen zur Altersvorsorge?

Durch die Einführung der Basisrente (Rürup-Rente) im Jahr 2005 wurde eine private, staatlich geförderte Leibrentenversicherung geschaffen. Mit diesem Produkt haben große Teile der Bevölkerung die Möglichkeit privat vorzusorgen. Hiervon profitieren insbesondere Selbstständige und Freiberufler mit einer hohen Steuerbelastung. Als Basisrenten-Sparer können Sie jährlich bis zu 44.344 € (gemeinsam veranlagte Ehepartner) bzw. 22.172 € (Alleinstehende) als Sonderausgaben beim Finanzamt geltend machen. Im Jahr 2015 sind das 80 % des Jahresbeitrags. Ihre Steuervergünstigung steigt jährlich um 2%. Ab dem Jahr 2025 können Sie 100% Ihrer Basisrenten-Beiträge als Sonderausgaben geltend machen.

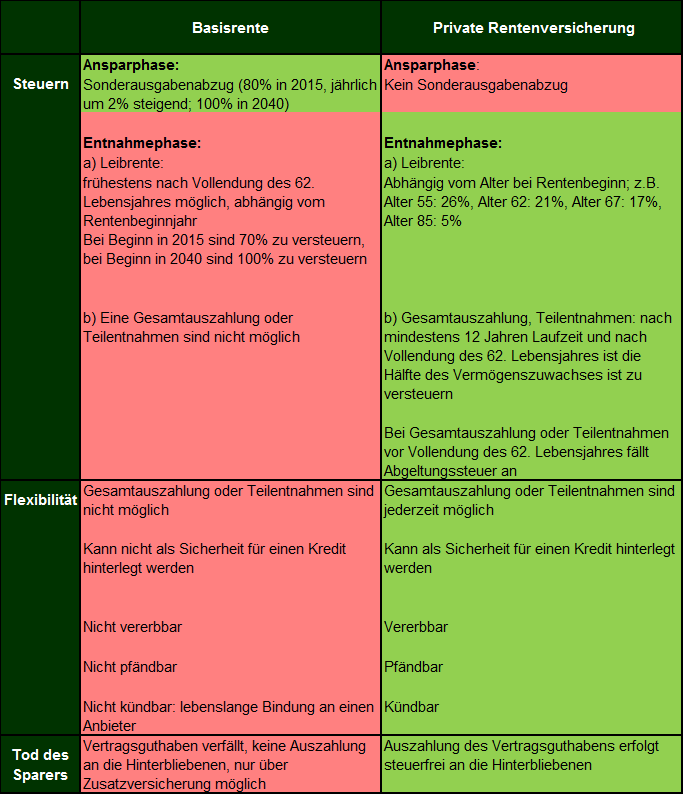

Zwar sind die Beiträge zur Basisrente (Rürup-Rente) konkurs-, pfändungs- und Hartz IV-sicher, jedoch ist die staatlich geförderte Altersvorsorge an besondere Bedingungen geknüpft. Die nachfolgende Tabelle gibt einen Überblick, indem sie die Basisrente (Rürup-Rente) mit der privaten Rentenversicherung vergleicht:

Vergleich Basisrente (Rürup-Rente) mit der privaten Rentenversicherung

Im Ergebnis schneidet die Basisrente (Rürup-Rente) gegenüber einer privaten Rentenversicherung in fast allen wesentlichen Punkten schlechter ab. Lediglich in punkto Steuerersparnis während der Ansparphase lässt sich ein Vorteil zugunsten der Basisrente erkennen.

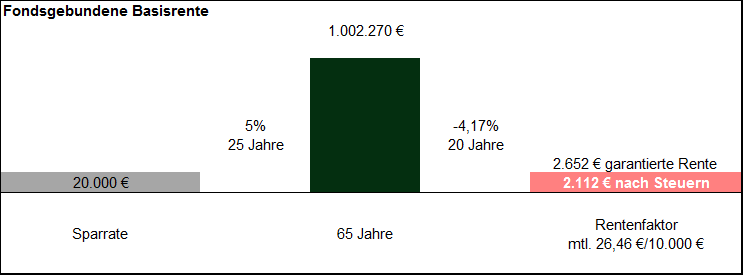

Aufgrund der Komplexität wird die entscheidende Frage der Rentabilität zwischen Basisrente (Rürup-Rente) und einer privaten Rentenversicherung hier nochmals anhand eines Beispiels näher erläutert. Im Rahmen dieses Vergleichs wurden aufgrund der höheren Renditeerwartung fondsgebundene Verträge mit einer angenommenen Ansparrendite von 5 % p.a. berücksichtigt.

Steuerliche Betrachtung: Basisrente (Rürup-Rente)

Beispielrechnung für einen Versicherungsnehmer 40 Jahre alt, selbständig, mit einem Jahreseinkommen von 100.000 €. Dieser investiert jährlich 20.000 € in eine Basisrente (Rürup-Rente) bis zu seinem 65. Lebensjahr. Im Anschluss bezieht er eine Leibrente bis zu seinem 85. Lebensjahr.

Die hohe Steuerersparnis in der Ansparphase lässt das Vermögen in der Basisrente (Rürup-Rente) auf über 1.000.000 € (angenommene Rendite von 5 % p.a.) anwachsen. Dieser Betrag wird ab dem 65. Lebensjahr verrentet und nachgelagert besteuert, so dass eine monatliche Rente nach Steuern von 2.115 € zur Auszahlung kommt. Dieser vergleichsweise niedrige Betrag ist der äußerst konservativen Kalkulation (lange Lebenserwartung) durch den Versicherer geschuldet und liegt in unserem Beispiel bei -4,17 % p.a (bei einer angenommenen Rentenbezugsdauer von 20 Jahren).

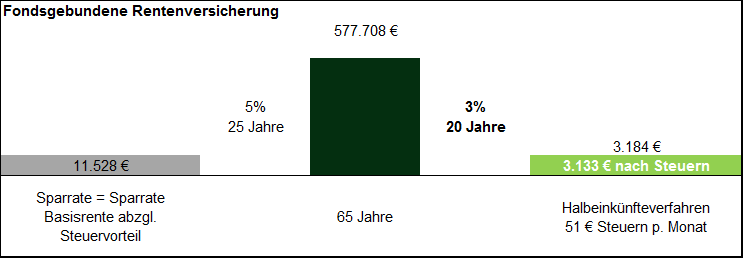

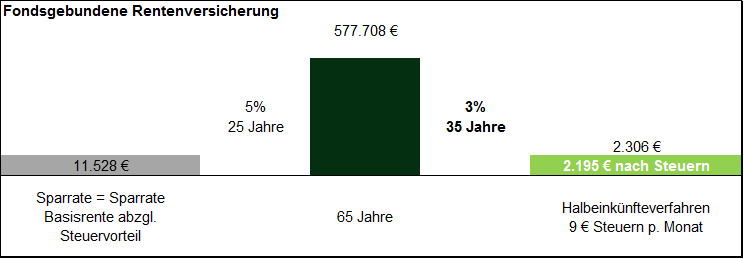

Netto nach Steuern zahlt der Versicherungsnehmer bei der Basisrente (Rürup-Rente) nur 11.528 € ein. Zum Vergleich fließt dieser Betrag in eine fondsgebundene Rentenversicherung, die in der Ansparphase steuerlich nicht begünstigt wird. Durch den geringeren Einzahlungsbetrag reduziert sich das angesparte Kapital auf lediglich 577.708 € zum 65. Lebensjahr. In unserem Beispiel würde der ausmachende Betrag nicht verrentet sondern als Entnahmeplan mit 3 % p.a. weiter angelegt und im Rahmen des Halbeinkünfteverfahrens besteuert. Aufgrund der niedrigen Steuerbelastung und der höheren Rentabilität der Anlage in der Auszahlungsphase, beträgt die monatliche Entnahme 3.133 €. Damit liefert die in unserem Beispiel gewählte private fondsgebundene Rentenversicherung am Ende einen Vorteil von 1.018 € pro Monat.

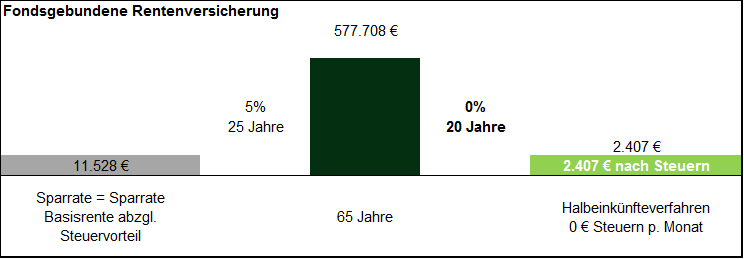

Selbst bei einer angenommenen Rendite in der Auszahlungsphase von 0 % wäre aufgrund der nicht in Anspruch genommenen Verrentung durch die Versicherung, die private fondsgebundene Rentenversicherung immer noch im Vorteil und würde gegenüber der Basisrente einen monatlichen Mehrwert von annähernd 300 € liefern.

Auch bei einer langen Lebenserwartung von 100 Jahren, liefert eine private fondsgebundene Rentenversicherung mit einer angenommen Rendite von 3 % in der Entnahmephase nach Steuern noch ein um 80 € pro Monat besseres Ergebnis als die Basisrente (2.195 €-2.115 € = 80 €).

Fazit: Eine Basisrente (Rürup Rente) rechnet sich nicht!

Bei der Beurteilung der Basisrente wird meist nur die Steuerersparnis in der Ansparphase berücksichtigt. Doch diese Betrachtung greift bei weitem zu kurz. Denn gerade in der Auszahlungsphase führen die Verrentung sowie die nachgelagerte Besteuerung gegenüber einer privaten Rentenversicherung zu erheblichen Nachteilen.

Damit eine Basisrente (Rürup-Rente) sich rechnet müssen Sie schon weit über 100 Jahre alt werden. Der Grund ist der niedrige Rentenfaktor aufgrund des niedrigen Zinsniveaus und die zugrunde gelegten ungünstigen Sterbetafeln.

Insbesondere bei niedrigeren Einkommen bzw. bei einer Zusammenveranlagung reduziert sich noch zusätzlich der Steuervorteil der Basisrente in der Ansparphase, was eine Altersvorsorge in Form einer privaten fondsgebundenen Rentenversicherung begünstigt.

Im Ergebnis bietet nach unserer Einschätzung eine private fondsgebundene Rentenversicherung mit Kapitalentnahme eine weitaus sinnvollere Alternative zu einer Basisrente (Rürup-Rente). Denn eine private fondsgebundene Rentenversicherung in Kombination mit ETF`s oder Anlageklassenfonds überzeugt nicht nur durch Flexibilität, sondern insbesondere durch ein höheres Nachsteuerergebnis in der Auszahlungsphase.

Weitere Informationen zur Basisrente (Rürup-Rente) und weiteren Lösungen zum Aufbau Ihrer Altersvorsorge erhalten Sie in einem persönlichen Gespräch. Bitte kontaktieren Sie uns unter der 06861/709156 oder per E-Mail.

Foto: eck v2 rürup-rente I – Fotolia.com