Nutzen Sie immer noch aktiv verwaltete Aktienfonds? Dann habe ich eine schlechte Nachricht für Sie. Auch in den vergangenen fünf Jahren blieb der Anteil an aktiven Managern, die ihren Vergleichsindex schlagen, weiterhin niedrig. Verglichen mit dem US-amerikanischen Aktienmarkt (S&P 500 Index) gelang es der überwiegenden Zahl der aktiven US-amerikanischen Aktienfondsmanagern nicht, ihren Referenzindex zu schlagen – und das unabhängig von der gewählten Kategorie. Bei Rentenfonds sieht es nicht anders aus. Insbesondere die hohe Kostenbelastung schlägt hier noch stärker zu Buche und belastet das Anlageergebnis.

Verschaffen wir uns zunächst einmal einen Überblick

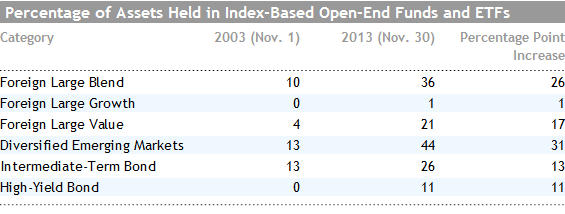

Nutzten noch vor zehn Jahren eher wenige aktive Fondsmanager Indexfonds, um Teile ihrer Allokation abzudecken, so tendieren heute immer mehr Fondsmanager dazu, Teile ihres Portfolios mit Indexfonds abzubilden. In einigen Segmenten verdreifachte sich der Einsatz von Indexfonds und macht mittlerweile einen erheblichen Teil des aktiv gemanagten Portfolios aus. Eine mögliche Erklärung hierfür ist, dass aktive Fondsmanager genau wissen, was sie tun. Sie wissen, dass es schwierig, wenn nicht unmöglich ist, den Markt nach Kosten zu schlagen und sie aus diesem Grund lieber marktnahe Segmente über Indexfonds abbilden.

In den USA waren im November 2003 ca. 12 % aller öffentlich vertrieben Fonds (ohne Dachfonds und Geldmarktanlagen) in Indexfonds investiert. Heute sind es bereits 27 %. Insbesondere bei Aktienfonds ist diese Entwicklung noch stärker ausgeprägt. Nutzten im Jahr 2003 noch 17 % der Aktienfonds Indexfondslösungen, so beträgt die Quote mittlerweile bereits 35 %. Bei Schwellenländern ist die Entwicklung noch dramatischer.

Haben Sie sich eigentlich schon mal gefragt, worin Ihr Mehrwert liegt, wenn aktive Manager einen großen Anteil Ihres Portfolios in passiven Anlagefonds halten? Schließlich zahlen Sie hohe Gebühren für ein aktives Management und die Chance auf eine höhere Rendite als die Marktrendite. Wenn also aktive Manager erkannt haben, dass Indexanlagen bessere Ergebnisse liefern, als sie mit ihrer eigenen Leistung erreichen können (sonst würden sie sich sicherlich nicht für ein solches Vorgehen entscheiden), ist die Frage berechtigt, warum man nicht besser gleich in indexorientierte Portfolios investieren sollte.

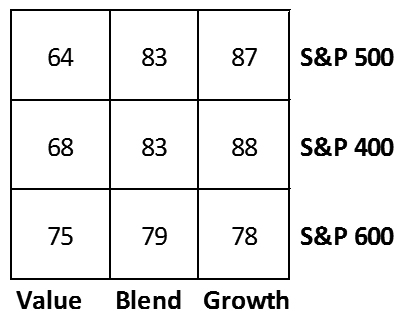

Die nachfolgende Grafik zeigt den Prozentsatz von aktiv verwalteten US-amerikanischen Aktienfonds, die es nicht geschafft haben, ihren Referenzindex (rechts aufgeführt) innerhalb einer Fünfjahresperiode (bis 30. Juni 2013) zu schlagen. Fonds, die innerhalb der Betrachtungsperiode wieder geschlossen oder fusioniert wurden (Survivorship Bias), wurden zu Gunsten der aktiven Manager nicht berücksichtigt. Obwohl tendenziell aktiv verwaltete Value-Strategien bessere Ergebnisse liefern als Blend und Growth, gelingt es der Mehrzahl der Fondsmanager nicht, den Markt zu schlagen.

Aktive US-amerikanische Aktienfondsstrategien, die es nicht geschafft haben, den Referenzindex zu schlagen (Zahlen in Prozent der jeweiligen Kategorie):

Wer glaubt, das gilt nur für die USA, der irrt. Auch in Deutschland schaffen es aktiv verwaltete Fonds nicht den Markt zu schlagen. Dies belegt eine jüngst veröffentlichte Studie aus dem Hause Scope. Hierbei wurden alle für den öffentlichen Vertrieb in Deutschland zugelassenen aktiv gemanagten Aktienfonds, denen eine Benchmark klar zugeordnet werden konnte, analysiert – insgesamt 2.814 Aktienfonds.

Scope untersuchte, ob aktiv gemanagte Fonds ihre Benchmarks über einen kurzfristigen Zeitraum von einem Jahr bzw. über einen langfristigen Zeitraum von zehn Jahren schlagen konnten.

Im Durchschnitt gelang es den aktiven Fonds weder in der Einjahresperiode noch in der Zehnjahresperiode ihre Benchmark zu übertreffen. Die Unterrendite nach Kosten betrug auf Ein-Jahressicht -2,5 Prozent und auf Zehn-Jahressicht im Schnitt -25 Prozent. Nach Scope sind die negativen Ergebnisse auf die hohe Kostenbelastung zurückzuführen. Auch unter Risikogesichtspunkten schneiden aktive Fonds häufig schlechter ab, als ihr Vergleichsindex.

Das Ergebnis ist eindeutig

Aktiv verwaltete Portfolios haben eine geringe Wahrscheinlichkeit, eine bessere Wertentwicklung zu erzielen als die Marktentwicklung. Gleichgültig, ob diese Fonds Value-, Blend- oder Growth-Strategien verfolgen. Ein passiv verwaltetes Portfolio liefert Anlegern eine weitaus bessere Möglichkeit, systematisch ihre finanziellen Ziele zu erreichen.