Ein Indexfonds oder Exchange Traded Fund (ETF) ist ein Publikumsfonds, der ohne „aktives“ Management (Fondsmanager) auskommt. Er versucht nicht durch aktives Handeln Anlagen (Assets) auszuwählen, von denen er glaubt, dass diese in Zukunft höhere Ertragschancen bzw. eine höhere Wertsteigerung liefern werden. Stattdessen bildet ein Indexfonds bzw. ETF im Rahmen seiner Anlagepolitik einen Index, wie beispielsweise den deutschen Aktienmarkt DAX oder den Rentenindex REXP einfach nach. Hierbei gibt es unterschiedliche Möglichkeiten einen Index zu replizieren. Die einfachste ist die jeweiligen Bestandteile (Aktien oder Anleihen) in der entsprechenden Gewichtung, wie sie im Index enthalten sind, zu erwerben und diese in regelmäßigen Abständen mit der Indexgewichtung abzugleichen und anzupassen.

Hier erfahren Sie mehr über Indexfonds bzw. Exchange Traded Funds (ETFs)

Wenn Sie einen Indexfonds oder ETF kaufen oder ein Portfolio aus Indexfonds oder ETFs, dann haben Sie die Möglichkeit eine Vielzahl von öffentlich gehandelten Aktien oder Anleihen zu besitzen. Im Idealfall kaufen Sie mit einer geschickten Auswahl den gesamten Markt.

Warum eigentlich überhaupt investieren?

Wenn Sie in die Kapitalmärkte investieren, glauben Sie an Kapitalismus. Denn durch Ihre Investition sind Sie ein Teil davon. Wenn Kapitalismus funktioniert, werden die Gesellschaften, in die Sie investieren, über kurz oder lang Gewinne erwirtschaften und das wird sich in den Aktienkursen bzw. durch die Rückzahlungen Ihrer Anleihen widerspiegeln. Mit anderen Worten: Ihr Portfolio gewinnt an Wert.

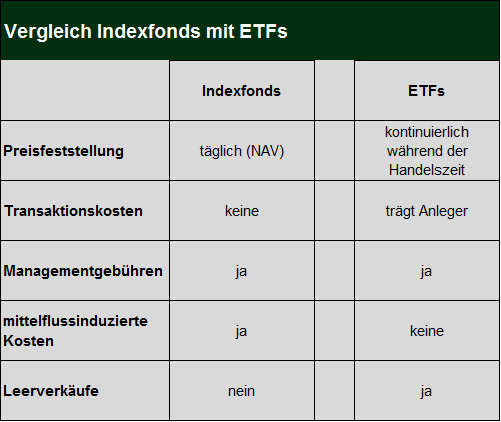

Der kleine Unterschied zwischen Indexfonds und ETFs

Als Anleger können Sie ohne hohen Kapitaleinsatz mit Indexfonds und ETFs an der Wertentwicklung und der Risikostreuung eines zugrundeliegenden Index partizipieren. Hierbei sind Sie durch die Fondsstruktur vor dem Insolvenzrisiko der Fondsgesellschaft geschützt. Dennoch gibt es kleine Unterschiede zwischen Indexfonds und ETFs.

Die Vorteile eines ETFs gegenüber einem Indexfonds liegen in der Preisfeststellung. Aus Anlegersicht haben ETFs Vorteile durch die sofortige Handelbarkeit der Fondsanteile und die Kalkulierbarkeit der Transaktion bei Ordererteilung. Hinzu kommen noch Performancevorteile aufgrund der geringeren Liquiditätshaltung aufgrund des Creation- und Redemption-Mechanismus. Auf der anderen Seite wird der Performancevorteil eines ETFs häufig durch ungünstigere Kauf- und Verkaufspreise konterkariert.

Ein weiterer Nachteil von Indexfonds liegt in dem einmal börsentäglich festgestellten Nettovermögenswert. Denn der Fondspreis richtet sich unter Berücksichtigung möglicher Aufschläge beim Kauf bzw. Abschläge beim Verkauf nach diesem Nettovermögen. Um die verbleibenden Fondsanleger nicht zu benachteiligen, darf die Ausgabe eines Anteils nur zum aktuellen Nettovermögenswert erfolgen. Dieser Wert steht aber erst bei Abwicklung einer Order fest und nicht schon bei ihrer Erteilung. Damit trägt der Anleger das Risiko, dass sich der Fondspreis bis zur Abrechnung verändert.

Sowohl für Indexfonds als auch für ETFs fallen Managementgebühren an. Tendenziell liegen die Managementgebühren für ETFs unter denen von Indexfonds.

Dennoch sind nach unserer Auffassung die Unterschiede eher marginal und lassen keine eindeutige Entscheidung zugunsten von Indexfonds / ETFs zu. Die nachfolgende Grafik gibt hier nochmals einen groben Überblick.

Welche unterschiedlichen Umsetzungsmöglichkeiten gibt es?

Die aktive Umsetzung ohne Indexfonds/ ETFs

Für einen Anleger stellt sich die Frage der Umsetzung: Soll ich mein Portfolio selbst zusammenstellen und die Gesellschaften und Schuldner identifizieren, von denen ich glaube, dass Sie erfolgreicher sind als andere bzw. ihren Zahlungsverpflichtungen nachkommen? Oder besser auf das Wissen eines Profis (Fondsmanager) setzen, der durch aktives Handeln versucht, einen Mehrwert zu schaffen?

Diese Art des Handelns wird als „aktives Management“ bezeichnet und steht im Gegensatz zu einer Indexfonds- / ETF-Strategie.

Die passive Umsetzung mit Indexfonds / ETFs

Eine andere Strategie, die sie als Anleger wählen können, wäre es den gesamten Markt zu kaufen und von der Gesamtmarktentwicklung zu partizipieren und den Kapitalismus für sich arbeiten zu lassen. Bei einer solchen Strategie verhalten Sie sich passiv und verzichten gänzlich auf aktives Handeln. In diesem Fall wären Indexfonds für Sie die erste Wahl.

Warum Indexfonds / ETFs und keine aktive Umsetzung?

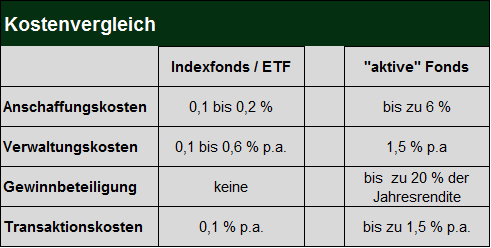

Vergleichbar mit Spielern in einem Spielkasino versuchen aktive Investoren bzw. Fondsmanager, indem sie einzelne Aktien oder Anleihen auswählen, besser abzuschneiden als der jeweilige Markt, an denen sie sich messen lassen. Aktive Investoren bzw. Fondsmanager gehen Wetten ein, um einen Index (Markt) zu schlagen. Hierbei produzieren sie, bedingt durch hohe Umschichtungsquoten, weitaus höhere Kosten als Indexfonds/ ETFs, was die Wertentwicklung Ihrer Anlagen stark belastet. Kein Wunder, dass es aktiven Anlegern nachhaltig nur selten gelingt, einen Mehrwert zu erzielen.

Der Hauptgrund liegt aber darin begründet, dass auch Finanzprofis nicht über die berühmte Glaskugel verfügen und demnach auch nicht in der Lage sind, die Entwicklung der Kapitalmärkte vorherzusehen. Ein Informationsvorsprung ist aufgrund der hohen Effizienz der Kapitalmärkte faktisch nicht gegeben.

Kostenvergleich passiv verwalteter Indexfonds versus aktiv verwalteter Aktienfonds

Eine jüngst veröffentlichte Studie aus dem Hause Morningstar hat die Ergebnisse aktiv verwalteter Anlagen untersucht und kommt zu dem Ergebnis, dass es nur zehn Prozent der Fondsmanager gelingt, über längere Zeiträume, den Weltaktienindex MSCI World zu schlagen.

MSCI World ETFs lassen 90 % der aktiven Manager hinter sich.

Demnach haben Anleger, die sich für einen preisgünstigen börsengehandelten Indexfonds-/ ETF-Lösung auf den MSCI World Index entschieden haben, 90 Prozent aller international anlegenden aktiv gemanagten Fonds geschlagen.

Dieses exemplarische Beispiel gilt nicht nur für global ausgerichtete Aktienportfolios, sondern konnte auch für eine Vielzahl weiterer Anlagekategorien nachgewiesen werden. Teilweise sind die Ergebnisse aktiv verwalteter Fonds noch weitaus schlechter, wie eine aktuelle Untersuchung von S & P Dow Jones Indices eindrucksvoll belegt.

86 % der Fondsmanager in Europa verfehlen ihr Anlageziel.

Die Finanzmarktforschung hat längst festgestellt, dass „aktives Management“ von Anlagevermögen nicht zum Ziel führt. So raten führende Finanzwissenschaftler von aktiv verwalteten Strategien ab und sprechen sich für prognosefreie Ansätze aus (vergl. Fama/French Effizienzmarkthypothese).

Warum Spielkasinos auf Dauer immer gewinnen und was ein Anleger daraus lernen kann

Spielkasinos verfolgen eine Strategie, die auf lange Sicht erfolgreich ist. Sie erzielen hohe Gewinne und sind im Ergebnis weitaus erfolgreicher als ihre Spieler, die tagtäglich ihr Glück versuchen. Denn Spielkasinos wetten nicht auf einzelne Zahlen oder Spiele (z.B. beim Roulette), sie wetten auf alle Spieler. Sie wissen, dass alle Spieler in der Summe verlieren müssen, auch wenn ein Spieler mal den Jackpot knackt.

Leider fehlen den meisten Anlegern die Mittel, ein eigenes Spielkasino zu besitzen. Aber Sie haben die Möglichkeit, in die Kapitalmärkte als Ganzes zu investieren und vergleichbar mit einem Spielkasino von der Gesamtmarktentwicklung zu profitieren.

Mit der richtigen Gewichtung von Indexfonds bzw. ETFs, können Sie die globalen Aktien- und Anleihenmärkte annähernd nachbilden. Bei einer solchen Strategie müssen Sie nicht wissen, welche Anlagen sich im nächsten Jahr besser oder schlechter entwickeln werden. Sie verlieren keine Zeit mit aufwendigem Research und benötigen auch kein Team an hochspezialisierten Finanzmarktanalysten. Ein aktiv verwalteter Fonds hingegen beschäftigt genau diese Leute, um herauszufinden, auf welche „Zahl“ man als nächstes setzen sollte. Aber den nächsten Jackpot zu prognostizieren gelingt weder den Spielern in den Spielkasinos, noch den Investmentspezialisten von aktiv verwalteten Fonds.

Auch wenn der Gedanke, man könnte die Finanzmarktentwicklung vorhersehen, eine verlockende Vorstellung ist, rational betrachtet sind solche Ergebnisse nicht prognostizierbar. Sie entstehen meist zufällig und sind damit nichts weiter als Glück. Durch eine „prognosefreie“ Indexfonds- bzw. ETF-Strategie vermeiden Sie Spekulation und werden zu Investoren.

Welche Arten von Indexfonds- bzw. ETF-Konstruktionen gibt es?

Hier lohnt zunächst ein Blick auf die steuerlichen Handhabung und ob ein Indexfonds- bzw. ETF seine Bestände synthetisch abbildet oder physisch repliziert. Bis 31.12. 2017 war es entscheidend, ob eine Indexfonds- bzw. ETF seine Erträge thesauriert oder ausschüttet und ob es sich hierbei um eine inländischen oder ausländischen aufgelegten Fonds handelt. Hieraus ergaben sich dann unterschiedliche steuerliche Konsequenzen.

Neues Besteuerungsprinzip (Investmentsteuerreform)

Die Einführung eines neuen Besteuerungsprinzips für Publikumsfonds ist seit 1. Januar 2018 in Kraft. Bislang wurden Fondsanleger im Wesentlichen wie Direktanleger behandelt: Nur der Anleger wurde besteuert, aber nicht der Fonds.

In Deutschland aufgelegte Fonds müssen erstmalig ab 2018 Steuern in Höhe von 15 Prozent auf deutsche Dividenden, deutsche Mieterträge und Gewinne aus dem Verkauf deutscher Immobilien zahlen. Damit stellt der Gesetzgeber ihre steuerliche Belastung grundsätzlich mit der von ausländischen Fonds und deren Einkünften aus Deutschland gleich.

Teilfreistellungen zum Ausgleich für Vorbelastung auf Fondsebene

Zum Ausgleich werden dann – unabhängig davon, ob der Fonds in Deutschland oder im Ausland aufgelegt wurde – Ausschüttungen und Gewinne aus dem Verkauf von Fonds bei der Abgeltungsteuer auf der Anlegerebene teilweise freigestellt:

Für Privatanleger in Aktienfonds sind 30 Prozent steuerfrei, in Mischfonds (Aktienquote mindestens 25 Prozent) 15 Prozent und in offenen Immobilienfonds generell 60 Prozent oder 80 Prozent, wenn der Investitionsschwerpunkt im Ausland liegt. Unter dem Strich kommt es für Sparer praktisch zu keiner Mehrbelastung.

Quelle: BVI

Eine kurze Zusammenfassung:

- Sie als Anleger werden auf die Ausschüttung nach wie vor Abgeltungsteuer zahlen.

- Um die steuerliche Vorabbesteuerung zu berücksichtigen reduziert sich die Abgeltungsteuer in Abhängigkeit des Fondstyps (30 Prozent bei Aktienfonds und um 15 Prozent bei Mischfonds).

- Unterhalb Ihres Steuerfreibetrags bleiben Einkünfte aus Kapitalerträgen steuerfrei.

- Schüttet ein Fonds keine oder nur geringe Beträge aus, findet eine Vorab-Besteuerung auf den im Veranlagungszeitraum erzielten Wertzuwachs statt (Steuer auf Buchwertgewinne).

Was bedeutet das für Sie als Anleger bei der Auswahl der Indexfonds- bzw. ETF-Konstruktion?

- Bei der Auswahl der Indexfonds- bzw. ETF-Konstruktion ist die Berücksichtigung des Fondsdomizil (Inland oder Ausland) nicht mehr entscheidend.

- Es besteht die Möglichkeit eines gewissen Steuerstundungs-Effekt bei thesaurierenden Fonds. Hier empfehlen wir jedoch alle steuerrelevanten Daten als Nachweis zu archivieren.

- Synthetisch replizierende ETFs mit Ertragsthesaurierung werden steuerlich ihren physisch replizierenden Pendants gleichgestellt. SWAP-basierte ETFs verlieren aufgrund des Emittentenriskos ihre Daseinsberechtigung.

Disclaimer: Die hier aufgeführten Informationen basieren auf allgemein zugänglichen Informationen und subjektiven Einschätzungen des Verfassers, die zwar nach bestem Wissen und Gewissen recherchiert wurden, jedoch dennoch fehlerhaft oder falsch sein können. In keinem Fall ersetzen Sie eine Steuer- bzw. Anlageberatung. Der Verfasser übernimmt keinerlei Haftung für Anlageentscheidungen, die auf Basis der hier aufgeführten Informationen getroffen werden.

Wer die Wahl hat, hat die Qual.

Wenn Sie sich entschieden haben, die Kapitalmärkte mit Indexfonds/ ETFs nachzubilden, haben Sie Zugriff auf mehr als 1.000 unterschiedlich ausgestaltete Produkte. Das geschätzte Volumen in Deutschland beträgt annähernd 433 Milliarden Euro (Stand 12/2015).

Was muss ich bei der Auswahl von Indexfonds bzw. ETFs beachten?

Bevor Sie sich jedoch zum Kauf von Indexfonds / ETFs entschließen, sollten Sie zunächst wissen, wie sich der zugrunde gelegte Börsenindex zusammensetzt. Denn die überwiegende Zahl der Aktienindizes, wie beispielsweise der DAX oder der S&P 500, sind nach dem Prinzip der Marktkapitalisierung konstruiert.

Marktkapitalisierung bedeutet:

Je mehr Aktien eines Unternehmens sich im Umlauf befinden und je höher deren Börsenkurs notiert, umso größer ist die Gewichtung der jeweiligen Aktie im Index – und demnach hängt die Wertentwicklung des gesamten Index stark von diesem Wert ab.

Bei der Gewichtung von Anleihenindizes erhält jeweils das Unternehmen oder Land mit der höchsten Schuldenlast auch das höchste Gewicht. Demnach sind auch schlechtere Schuldner u.U. in dem jeweiligen Index stark gewichtet. Damit bergen Anleihenindizes ein nicht unerhebliches konstruktionsbedingtes Risiko – beispielsweise ist bei europäischen Staatsanleihen neben Deutschland auch das bonitätsmäßig schlechter gestellte Italien oder Spanien stark repräsentiert.

Einen Überblick über die wichtigsten Indexfonds/ ETFs finden Anleger auf der Internetseite der Deutschen Börse (boerse-frankfurt.de/de/etfs/) oder auf den Internetseiten der emittierenden Gesellschaften, wie beispielsweise dem Marktführer iShares, einer Tochtergesellschaft von Blackrock.

Welche Indexfonds- bzw ETF-Anbieter würden wir favorisieren?

Bei klassischen ETFs-Anbietern tendieren wir zum Marktführer iShares Exchange Traded Funds.

iShares Exchange Traded Funds (ETF)

Als einer der größten Anbieter, decken ETFs von iShares ein großes Fondsuniversum ab. Neben einzelnen Märkten und Regionen bieten ETFs von iShares auch die Möglichkeit, in spezifische Themen und Strategien zu investieren. Mit ETFs von iShares können Sie eine Vielzahl von Anlageklassen abdecken und das im Vergleich zu „aktiv verwalteten Fonds (reale Kosten ca. 1,5 % bis 5 % p.a.) zu einem weitaus günstigeren Preis (reale Kosten 0,2 % bis 0,8 % p.a.).

ETFs von iShares werden öffentlich vertrieben und sind frei erwerbbar. Damit werden ETFs von iShares zu einem Basisinvestment für eine passiv ausgerichtete Anlagestrategie.

Hier erfahren Sie mehr über ETFs von iShares.

Eine Alternative zu Indexfonds/ETFs sind die institutionellen Anlageklassenfonds von Dimensional Fund Advisors (DFA).

Dimensional Fund Advisors (DFA)

DFA-Fonds sind vergleichbar mit Indexfonds. Sie unterscheiden sich jedoch dadurch, dass sie keinen Index nachbilden. Denn DFA-Fonds https://www.ishares.com/de?siteEntryPassthrough=true&locale=de_DE&userType=individualhaben einen eigenen Anlagestil. Sie investieren in spezielle Anlageklassen bzw. Marktsegmente, die nach wissenschaftlichen Untersuchungen über längere Zeiträume höhere Anlagerenditen in Aussicht stellen.

Um diesen Mehrwert zu erreichen, werden DFA-Fonds nicht aktiv verwaltet und kommen ohne Prognosen aus. Trotz höherer Ertragschancen bleibt die Umschlagshäufigkeit im Portfolio niedrig mit der Konsequenz einer geringen Kostenbelastung. Die Gesamtkosten sind im Wesentlichen vergleichbar mit klassischen Indexfonds.

DFA-Fonds sind nicht frei erwerbbar. Denn DFA möchte, dass ihre Fonds richtig eingesetzt werden. Aus diesem Grund erhalten Sie als Privatanleger Zugang zu DFA-Fonds ausschließlich über spezialisierte Berater, welche auf Honorarbasis arbeiten.

Wenn Sie mehr über den wissenschaftlichen Ansatz und DFA-Fonds erfahren wollen, so sprechen Sie uns an. Sie erreichen uns unter der 06861/709156 oder per E-Mail.

Wie konstruiere ich ein passiv ausgerichtetes Portfolio?

Die Portfoliokonstruktion (Asset Allokation) ist die wichtigste Aufgabe für Ihren persönlichen Vermögensaufbau. Denn sie hat den größten Einfluss auf die Wertentwicklung Ihres Vermögens. Wissenschaftliche Untersuchungen kommen zu dem Ergebnis, dass 93,6 % der Wertenwicklung eines Portfolios auf die Auswahl der Anlageklassen zurückzuführen ist (Determinants of Portfolio Performance).

Bei der Zusammensetzung Ihres Portfolios gilt es zu beachten, dass die Asset Allokation Ihrer persönlichen Risikoneigung entspricht. Mit anderen Worten sollte das Portfolio so konstruiert sein, dass Sie auch in schwierigen Marktphasen nachts noch gut schlafen können. Eine Hilfe bietet die „Worst – Case“ Betrachtung, indem man das historische maximale Verlustrisiko des Portfolios analysiert und prüft, ob man mit der Schwankungsintensität leben kann.

Ein simples global ausgerichtetes Portfolio kann mit einen Renten-ETF und einem Aktien-ETF abgebildet werden. Hierbei steht der Rentenanteil für die sichere Komponente („risikofreie Anlage“) und der Aktienanteil dient als Ertragskomponente.

Der Rentenanteil, als risikofreie Anlage, kann über einen Renten-ETF auf europäische Anleihen mit einer guten Bonität und einer mittleren Laufzeit abgebildet werden.

Für den Aktienanteil bietet sich ein ETF auf den MSCI World Index an. Dieser global ausgerichtete Index ist breit diversifiziert und setzt sich aus über 1.500 Einzelwerten zusammen. Dieser Index ist marktkapitalisiert und repräsentiert demnach die Weltaktienmärkte im Rahmen ihrer Marktgewichtung.

Ein mögliches Beispiel für ein simples Indexfondsportfolio mit einem 60%-tigen Aktienanteil und einem 40%-tigen Rentenanteil:

Exemplarisch wurde eine 60/40 Aufteilung zwischen Aktien und Anleihen gewählt. Eine Form, die große institutionelle Investoren wie beispielsweise Pensionsfonds traditionell nutzen, um ihre Gelder anzulegen. Die Aktien liefern ein lang anhaltendes Wachstum, während Anleihen Stabilität und ein laufendes Einkommen (Zinszahlung) liefern.

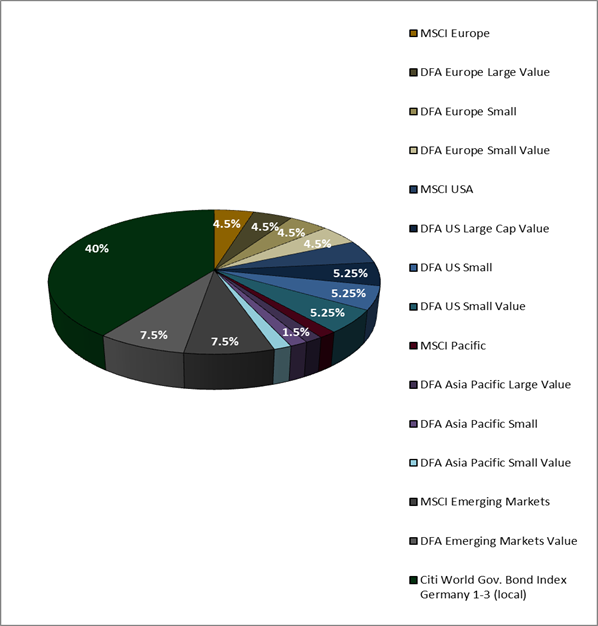

Ein mögliches Beispiel für ein komplexes Weltportfolio unter Berücksichtigung von Anlageklassenfonds von Dimensional Fund Advisors (DFA) mit einem 60 %-tigen Aktienanteil und einem 40 %-tigen Rentenanteil:

Auf den ersten Blick fällt der hohe Diversifikationsgrad auf. Ein solches komplexes Portfolio ist mit über 10.000 Einzelwerten weitaus stärker diversifiziert und nutzt Dimensionen höherer Ertragschancen. Zu den Dimensionen höherer Ertragschancen zählen neben werthaltigen Aktien (Value), auch Aktien kleinerer Unternehmen (Small Caps), sowie die Profitabilität. Wissenschaftlich Untersuchungen haben gezeigt, dass ein solches Portfolio über längere Zeiträume nicht nur höhere Anlagerenditen in Aussicht stellt, sondern aufgrund der hohen Diversifikation zudem noch ein sehr interessantes Risikoprofil aufweist.

Hier erfahren Sie, welche Rendite Sie von einem komplexen Weltportfolio mit Anlageklassenfonds erwarten dürfen:

Wo gibt es Indexfonds bzw. ETFs zu kaufen?

Sie wundern sich warum Ihr Finanzberater Ihnen noch keinen Indexfonds/ETFs angeboten hat? Schließlich sind Indexfonds/ETFs für institutionelle Anleger, wie Investmentfonds, Pensionskassen oder Versicherungen ein fester Bestandteil der von ihnen verwalteten Portfolios.

Warum hat man Ihnen also so erfolgreiche Produkte noch nie empfohlen?

Das mag daran liegen, dass Ihr Berater von Provisionen lebt, die für die Vermittlung von Finanzprodukten von den jeweiligen Fondsanbietern gezahlt werden. Solche Provisionszahlungen gibt es bei Indexfonds/ETFs nicht, was gut für Sie als Anleger, aber schlecht für Ihren Berater ist. Aus diesem Grund werden Indexfonds/ETFs in der Regel von Honorarberatern empfohlen und nicht von Bank- oder Provisionsberatern.

Selbstverständlich können Sie auch selbst Indexfonds/ETFs erwerben. Beispielsweise werden ETFs wie Aktien an der Börse gehandelt. Deshalb können Sie ETFs während der Börsenöffnungszeiten jederzeit kaufen oder verkaufen. Im Gegensatz zu Publikumsfonds fallen beim Börsenhandel von Indexfonds/ETFs keine hohen Ausgabeaufschläge an. Meist sind dies die Ordergebühren der Bank und ein Unterschiedsbetrag (Spread bei ETFs) der zwischen An- und Verkaufskurs anfällt. Direktbanken bieten auch hier kostengünstige Handel- und Verwahrmöglichkeiten. Häufig werden auch für kleine Beträge Sparplänen auf Indexfonds/ETFs angeboten.

Für ein komplexes Weltportfolio mit Dimensionen höherer Ertragschancen, wie zuvor beschrieben, sind Anlageklassenfonds von Dimensional Fund Advisors (DFA) die erste Wahl. Die speziellen Anlagelösungen für eine hochdiversifizierte „prognosefreie Anlagestrategie“ sind nicht frei erhältlich. Diese beratungsintensiven Produkte werden ausschließlich über akkreditierte Berater angeboten.

Bitte sprechen Sie uns hierauf an und vereinbaren noch heute ein erstes unverbindliches Kennenlernen unter der 06861/709156 oder per E-Mail.

(Foto: Detlev Reimer – Internetmarketingportal.de)