Reicht mein Geld im Alter? Wie viel kann ich von meinem Ersparten entnehmen, damit mein Vermögen ausreicht? Diese Fragen stellen sich immer mehr Menschen, wenn sie an ihren Ruhestand denken. Denn wer möchte schon seinen Lebensstandard stark einschränken müssen, weil die finanziellen Mittel aufgebraucht sind.

Ihre Ruhestandslebensqualität wird nicht nur von Ihrem Vermögen und Ihren Anlageentscheidungen abhängen, sondern ebenso davon, wie schnell Sie Ihr Ruhestandskapital verzehren. Hier spielt der jährliche Prozentsatz, den Sie aus Ihrem Vermögen entnehmen, auch bekannt als Entnahmerate, eine entscheidende Rolle. Ihre anfängliche Entnahmerate festzulegen ist hierbei eine der größten Herausforderungen in der Ruhestandsplanung.

Bei einer solchen Überlegung spielen mehrere Unsicherheitsfaktoren eine wesentliche Rolle und beeinflussen Ihre Entnahmen und damit Ihr verbleibendes Vermögen:

- Dauer der Entnahmephase

- Rendite in der Entnahmephase

- Höhe der Geldentwertung

Wie viel Prozent meines Vermögens kann ich jährlich maximal ausgeben?

Mittlerweile ist es bereits über 20 Jahre her, seitdem die Studie von William P. Bengen (“Determining Withdrawal Rates Using Historical Data” 1994), basierend auf historischen Daten von 1926 bis 1993 zu dieser Frage klare Handlungsempfehlungen lieferte. William P. Bengen`s Studie kam zu dem Ergebnis, dass mit Beginn des Ruhestands ein Anleger über 30 Jahre „sicher“ und unter Berücksichtigung der Inflation – annähernd 4 % seines Vermögens pro Jahr entnehmen kann, ohne sein Vermögen aufzubrauchen.

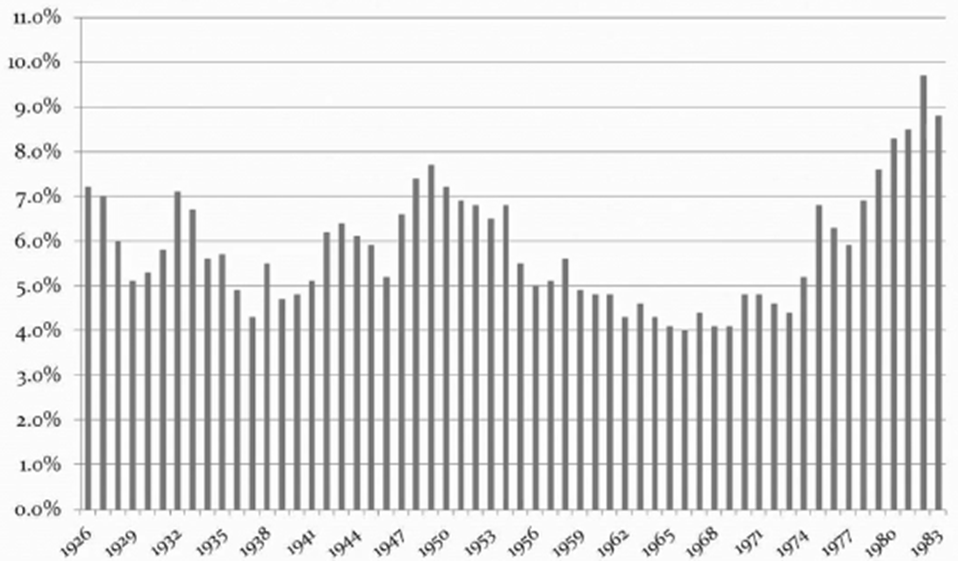

Erfolgreiche Entnahmerate mit Rentenbeginn bei einer Anlagedauer von 30 Jahren und einem ausgewogenen Portfolio

Die Grundlage dieser Berechnung ist ein ausgewogenes 50/50 Portfolio, bestehend aus 50 % Aktien (S&P 500) und 50 % Anleihen (Staatsanleihen mit mittleren Laufzeiten) und die Anpassung der Entnahme an eine 3%ige Geldentwertung. Jeder Balken der Tabelle zeigt die prozentuale Entnahmemöglichkeit zu Beginn einer 30-Jahresperiode von 1926 bis 1983, ohne dass das Vermögen aufgebraucht wurde. Die schlechteste Entnahmeperiode wurde 1966 mit einer jährlichen Entnahmemöglichkeit von real 4 % ermittelt.

Faustregel für ein ausgewogenes 50/50 Portfolio:

Unter einer „Worst Case“ Betrachtung ist eine reale inflationsangepasste 4%ige Entnahmerate über 30 Jahre möglich!

Quelle: William P. Bengen

Auch neuere Berechnungen, basierend auf historischen Daten, kommen zu vergleichbaren Ergebnissen. Von 1926 bis 2014 kann mit Hilfe einer Monte-Carlo-Simulation gezeigt werden, dass die Wahrscheinlichkeit über 30 Jahre 4 % real zu entnehmen, bei über 95 % liegt. Würde man die Entnahmerate von 4 auf 5 % erhöhen, würde sich die Wahrscheinlichkeit, dass das Vermögen über 30 Jahre ausreicht, auf 82 % verringern. Bei 6 % jährlicher Entnahme, läge die Wahrscheinlichkeit nur noch bei 61 %.

Ein weiterer Einflussfaktor ist die Wahl eines ertragsstarken Portfolios. So sind die Entnahmeziele bei einem 25/75 Portfolio aufgrund der niedrigen Aktienquote nicht zu erreichen und müssten nach unten korrigiert werden. Ein Portfolio mit einem Aktienanteil von 75 % würde demnach aufgrund der höheren Ertragschancen zu einer höheren Entnahmemöglichkeit führen.

Wie ist die Eintrittswahrscheinlichkeit zu interpretieren?

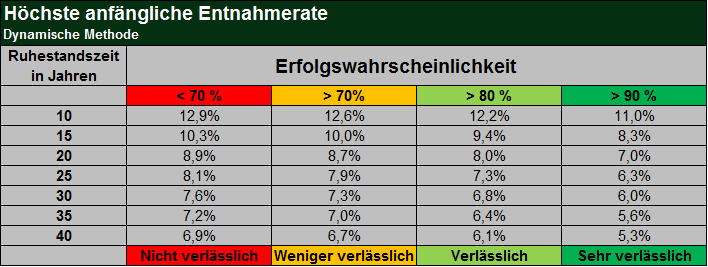

Die nachfolgende Tabelle hilft bei der Einstufung der Eintrittswahrscheinlichkeit und unterteilt diese in vier Kategorien. Von sehr verlässlich, verlässlich, weniger verlässlich, nicht verlässlich. Eine Wahrscheinlichkeit von über 90 % wäre demnach sehr verlässlich und als Entnahmebetrag zu favorisieren. Im Gegensatz sollten Wahrscheinlichkeiten unter 70 %, aufgrund der geringen Verlässlichkeit, nicht gewählt werden, da das Risiko zu groß ist, dass das Vermögen durch die Höhe der Entnahmen aufgezehrt wird.

Die nachfolgende Tabelle zeigt die höchste mögliche Entnahmerate in Abhängigkeit von der Entnahmedauer und der Eintrittswahrscheinlichkeit, ohne das Vermögen am Ende vollständig zu verbrauchen („Worst Case“ – Betrachtung). Hierbei handelt es sich um eine statische Methode in Anlehnung an die Forschungsergebnisse von William P. Bengen.

Wie viel Geld kann ich jedes Jahr ausgeben ohne dass ich mein Vermögen aufbrauche?

Beispielsweise verfügen Sie im Alter von 67 Jahren, mit Ruhestandsbeginn, über ein ausgewogenes Portfolio mit einem Vermögen von 1 Million Euro. Dieses Portfolio ist über die gesamte Laufzeit zu 50 % in Aktien und zu 50 % in Anleihen investiert.

Sie möchten eine sehr hohe Sicherheit, dass Ihnen Ihr Vermögen 30 Jahre lang regelmäßige Erträge liefert. Hierzu wählen Sie in der Tabelle die Spalte „sehr verlässlich“ (dunkelgrün) mit einer sehr hohen Erfolgswahrscheinlichkeit. Zudem wählen Sie die gewünschte Ruhestandszeit, also die Zeitdauer der Vermögensentnahme (statistische Lebenserwartung + 10 Jahre). In unserem Beispiel wählen Sie 30 Jahre bis zu Ihrem 97. Lebensjahr. Gemäß Tabelle können Sie inflationsbereinigt 4 % pro Jahr aus Ihrem angesparten Vermögen entnehmen. Das sind 40.000 Euro im ersten Jahr.

Wie entwickeln sich die Entnahmen in den Folgejahren?

Im Zeitablauf nimmt der Entnahmebetrag aufgrund der Geldentwertung immer weiter zu. Auf diesem Grund ist es entscheidend, dass die langfristige Vermögensentwicklung oberhalb der Inflationsrate verläuft.

Warum brauche ich jetzt noch einen Ruhestandsplaner?

Sie werden sich jetzt vielleicht die Frage nach dem „make or buy“ stellen. Oder anders formuliert: „Wozu soll ich eigentlich jetzt noch Geld für einen Ruhestandsplaner ausgeben, schließlich habe ich ja schon alle Informationen, die ich benötige.“

Lesen Sie bitte weiter, denn jetzt erfahren Sie, welchen entscheidenden Vorteil Ihnen ein qualifizierter Ruhestandsplaner liefert.

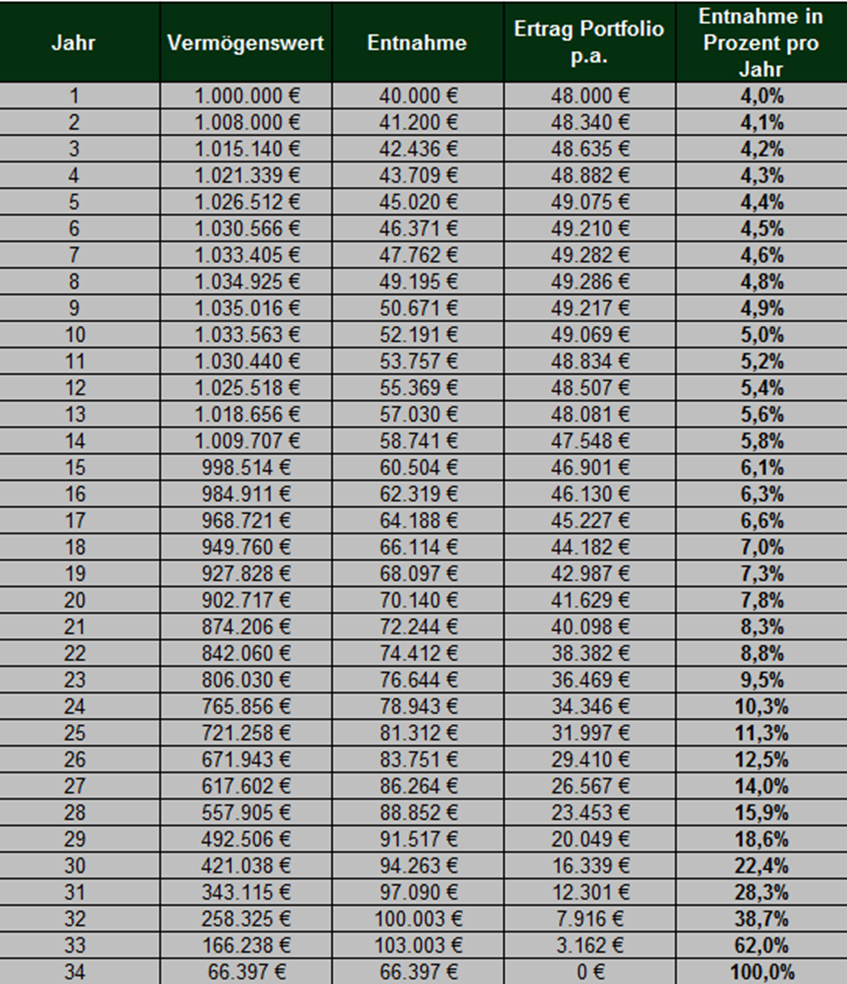

Ein qualifizierter Ruhestandsplaner arbeitet individuell, denn er passt Ihren Entnahmebetrag regelmäßig an die sich ändernden Marktgegebenheiten an. Ausgehend von der gewünschten Zielentnahmerate wird er die jährliche Wertentwicklung Ihres Portfolios berücksichtigen. Wenn die Wertentwicklung Ihres Portfolios niedriger ist als angenommen, erfolgt im Folgejahr keine inflationsangepasste Erhöhung Ihrer Zielentnahmerate und Sie erhalten den gleichen Entnahmebetrag wie im Vorjahr.

Liegt aber die Wertentwicklung Ihres Portfolios höher als angenommen, erfolgt im Folgejahr eine inflationsangepasste Erhöhung Ihrer Zielentnahmerate und Sie erhalten den gleichen Entnahmebetrag wie im Vorjahr zuzüglich eines Inflationsausgleichs.

Der Vorteil einer solchen Strategie liegt zum einen in der hohen Zielerreichungswahrscheinlichkeit von etwa 93 % und einer Erhöhung Ihrer Entnahme von 4 % (statische Methode) auf 6 % pro Jahr (dynamische Methode).

Bezogen auf unser Beispiel: Basierend auf Ihrem Vermögen zu Beginn des Ruhestands von 1 Million Euro, steigern Sie Ihre Entnahmemöglichkeit im Vergleich zur statischen Strategie jährlich um annähernd 50 %.

Wie stehen die Chancen, dass Ihr Portfolio Ihren Ruhestand finanziert?

Sicherlich ist es nicht möglich heute schon alle zukünftigen Veränderungen in Ihrem Leben zu berücksichtigen. Auch wissen wir nicht, wie die Kapitalmärkte sich in Zukunft entwickeln. So wird beispielsweise in einem Niedrigzinsumfeld der Rentenanteil im Portfolio nicht die gewünschten Renditen liefern. Auch können die Schwankungen der Aktienmärkte dazu führen, dass Sie Ihren angestrebten Portfolioertrag nicht erreichen. Mit anderen Worten, wenn Sie Ihre Entnahmen dann nicht dynamisch anpassen, wird Ihr Portfolio Sie nicht überleben, was nichts anderes bedeutet, dass Ihr Vermögen nicht ausreicht.

Aus diesem Grund ist eine dynamische Ruhestandsplanung für Sie am sinnvollsten, denn so können Sie Ihre Ruhestandsplanung an geänderte Marktgegebenheiten und Ihre persönliche Lebenssituation anpassen.

Zudem soll dieser Artikel Sie dazu ermutigen, heute schon über Ihre Altersversorgung nachzudenken. Denn mit Eintritt in den Ruhestand gilt: Mehr Vermögen erhöht die Sicherheit, dass Ihr Geld ausreicht, um Ihren Ruhestand zu finanzieren. Aus diesem Grund sollten Sie so früh wie möglich Ihren Vermögensaufbau planen.

Denn sollte Ihr Vermögen für die geplante Entnahmedauer zu gering sein, dann bleibt Ihnen nur die Möglichkeit einige Jahre länger zu arbeiten. Dies hat immerhin einige wesentlichen Vorteile. Sie haben länger Zeit für Ihren Ruhestand zu sparen und Ihr Portfolio hat mehr Zeit zu wachsen bevor es Sie finanziert. Ihr Ruhestand wird kürzer und Ihr Portfolio muss im Ergebnis weniger Zahlungen an Sie liefern.

Wir von Ludwig & Laux können die Rahmenbedingungen leider nicht beeinflussen. Aber wir können Ihnen helfen bei der Planung und Realisierung Ihrer finanziellen Ziele. Darüber hinaus unterstützen wir Sie bei der Ausrichtung Ihres Portfolios und helfen Ihnen Anlagefehler zu vermeiden.

Im Ergebnis können Sie sich entspannt zurücklehnen, in der Gewissheit, dass Sie das Richtige für Ihre finanzielle Zukunft und das Ihrer Familie getan haben!

Rufen Sie uns unter der 06861/709156 an – wir beraten Sie gerne!