Die Deutschen unterschätzen ihre Lebenserwartung und damit auch die Frage, wie viel Geld Sie im Alter später einmal brauchen werden. Laut einer Erhebung des Bundesverbands der Ruhestandsplaner Deutschland (BDRD) sind nur 20 % der Befragten der Auffassung, dass sie über 90 Jahre alt werden. Demographie-Experten kommen jedoch zu einem ganz anderen Ergebnis. Nach deren Einschätzung werden zwischen 50 und 70 % der heutigen Bundesbürger älter als 90 Jahre.

Diese Fehleinschätzung hat weitreichende Folgen, denn sie birgt erhebliche Langlebigkeitsrisiken und damit verbunden eine zu geringe Altersvorsorge.

Reicht mein Geld im Alter?

Oder, wie viel muss ich heute sparen, damit ich meine Ausgaben im Alter finanzieren kann?

Um diese Frage zu klären, ist es zunächst wichtig zu wissen, wie viel Kapital monatlich zum Ruhestandsbeginn zur Verfügung stehen soll.

Hier spielt die Geldentwertung, die unentwegt an der Kaufkraft Ihres Vermögens zehrt, eine wesentliche Rolle. Denn je länger es dauert bis Sie den wohlverdienten Ruhestand erreichen, desto stärker verringert sich Ihre heutige Kaufkraft.

Die nachfolgende Tabelle zeigt, in Abhängigkeit vom Lebensalter und der durchschnittlichen historischen Inflationsrate in Deutschland (2,8 % p.a.), wie viel Rente Sie mit 67 Jahren benötigen, um 1.000 Euro heutige Kaufkraft zu finanzieren.

Wie viel Rente benötige ich bei einer angenommenen Inflation von 2,8 % p.a. mit 67 Jahren, um einen heutigen Rentenwert von 1.000 Euro zu finanzieren?

Beispiel: Ein 47-jähriger Unternehmer möchte nach heutiger Kaufkraft 6.000 Euro monatlich zum Rentenbeginn zur Verfügung haben. Aufgrund der Inflation benötigt er mit 67 Jahren fast das Doppelte, nämlich 10.422 Euro (6 x 1.737 Euro).

Tipp: Um Ihre Versorgungslücke zu ermitteln, benötigen Sie Ihre heutigen Ausgaben. Diese rechnen Sie mit der durchschnittlichen historischen Inflationsrate von 2,8 % p.a. bis zu Ihrem 67. Lebensjahr hoch. Von diesem Betrag ziehen Sie Ihre bereits erzielten Rentenansprüche und/oder sonstigen Einkünfte ab. Die Differenz ist Ihre Versorgungslücke.

Es empfiehlt sich zudem nicht nur Ihre Lebenshaltungskosten, sondern auch Ihre Sparrate gegen Berufsunfähigkeit abzusichern.

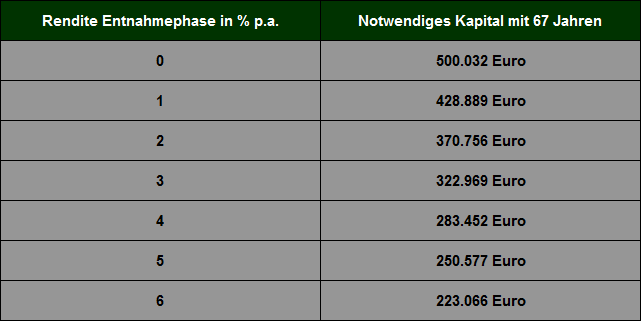

Wie viel Geld benötige ich im Ruhestand, ohne dass ich mein Geld aufbrauche und ohne dass ich meine Kaufkraft durch Inflation verliere?

Nachdem nun klar ist, wie viel Kapital monatlich zur Verfügung stehen soll, stellt sich im Anschluss die Frage: Wie viel Kapital brauche ich eigentlich mit 67 Jahren, damit mein Kapital inflationsbereinigt bis zum 95. Lebensjahr reicht?

Hier spielt die Rendite in der Entnahmephase eine wesentliche Rolle. Haben Sie beispielsweise Ihr Vermögen auf dem Girokonto oder gar unter dem Kopfkissen liegen, benötigen Sie pro 1000 Euro zukünftiger Kaufkraft ein erforderliches Entnahmekapital mit 67 Jahren von 500.000 Euro. Das notwendige Kapital verringert sich kontinuierlich mit einer höheren Rendite in der Entnahmephase. Bei einer jährlichen Rendite von 3 % benötigen Sie dann nur noch ein Kapital von 322.969 Euro. Bei 5 % sind es lediglich 250.577 Euro.

Wie Sie sehen, ist die Rendite nicht nur in der Ansparphase entscheidend, sondern auch in der Entnahmephase. Schließlich dauert diese Periode nach Angaben des Bundesverbands der Ruhestandsplaner Deutschland (BDRD) im Schnitt über 23 Jahre.

Wie viel Kapital benötige ich mit 67 Jahren, um monatlich 1.000 Euro bei einer jährlichen Steigerung von 2,8 % p.a. (Ausgleich Kaufkraftschwund wegen Inflation) bis zum 95. Lebensjahr entnehmen zu können?

Beispiel: Die gewünschte monatliche Kaufkraft des Unternehmers zum 67. Lebensjahr beträgt 10.422 Euro (siehe oben). Daraus ergibt sich bei einer angenommenen Rendite von 3 % p.a. und einer durchschnittlichen Inflationsrate von 2,8 % p.a. über die 28 Jahre der Entnahmephase ein notwendiges Entnahmekapital von 3.365.983 Euro (10,422 x 322.969 Euro).

Erstaunt? Hätten Sie damit gerechnet, dass Sie mit 67 Jahren einen so hohen Kapitalbedarf benötigen?

Natürlich werden Sie Ihr angespartes Kapital in der Entnahmephase konservativer anlegen als in der Ansparphase. Schließlich benötigen Sie daraus ja regelmäßige Zahlungen. Dennoch ist es wichtig zu wissen, dass auch der Rendite in der Entnahmephase eine hohe Bedeutung zukommt. Denn auch in der Entnahmephase wird Ihr Vermögen durch die Inflation belastet. Aus diesem Grund macht es einen erheblichen Unterschied, ob Ihr Kapital in der Entnahmephase eine Rendite oberhalb oder unterhalb der Inflationsrate liefert. Selbstredend, dass eine niedrige Rendite zu einer niedrigeren Entnahmerate führt und vice versa.

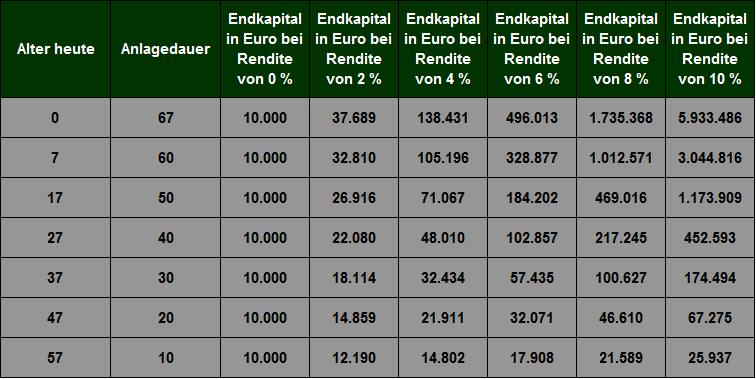

Jetzt wissen Sie, wie viel Kapital Sie im Alter benötigen. Im nächsten Schritt geht es darum zu ermitteln, was aus Ihrem bestehenden Kapital zum Ruhestandsbeginn wird. Hierbei sind zwei Faktoren relevant. Zum einen die Anlagedauer und zum zweiten die Rendite.

Was wird aus 10.000 Euro in Abhängigkeit von Anlagedauer und Rendite?

Beispiel: Unser 47-jähriger Unternehmer besitzt ein Vermögen von 350.000 Euro und rechnet über die nächsten 20 Jahre mit einer Rendite von 8 % p.a. Laut Tabelle ergibt sich somit zum Ruhestandsbeginn ein Endkapital von 1.631.350 Euro (35 x 46.610).

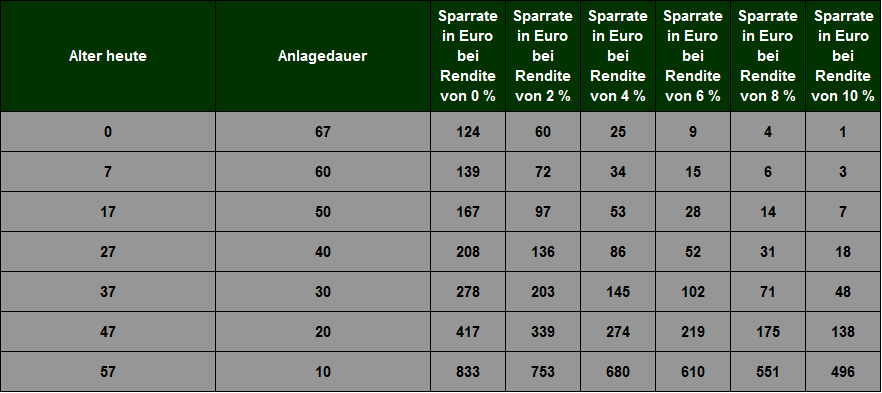

So ermitteln Sie Ihre notwendige monatliche Sparrate

Nun stellen Sie sich sicherlich die Frage, wie viel Geld Sie noch monatlich ansparen müssen, um die Versorgungslücke zu schließen. Wie Sie bereits gesehen haben, hängt dies entscheidend von der Rendite in der Entnahmephase ab. Zudem spielt das bestehende Kapital, dass Sie bereits angespart haben und noch bis zum 67. Lebensjahr wächst, eine wesentliche Rolle. Die nachfolgende Tabelle zeigt, welche monatliche Sparrate Sie in Abhängigkeit von der Anlagedauer und der angestrebten Rendite in der Ansparphase benötigen, um ein Kapital von 100.000 Euro anzusparen. Mit diesen Angaben können Sie leicht Ihre monatliche Sparrate ermitteln.

Welche Sparrate benötige ich, um 100.000 Euro anzusparen?

Beispiel: Unser Unternehmer benötigt ab dem 67. Lebensjahr monatlich 10.422 Euro. Dieser Betrag soll jedes Jahr um 2,8% steigen (Inflationsausgleich) und über 28 Jahre zur Verfügung stehen. Um dies zu finanzieren benötigt er ein Entnahmekapital von 3.365.983 Euro, welches sich in der Entnahmephase mit 3 % p.a. rentiert. Da er bereits heute 350.000 Euro angespart hat und er damit rechnet, dass sein Vermögen in den nächsten 20 Jahren um 8 % p.a. wächst, reduziert sich seine Versorgungslücke um 1.631.350 Euro auf 1.734.633 Euro. Um diese Versorgungslücke zu schließen, ist eine Sparrate von 3.036 Euro (17,35 x 175 Euro) über die nächsten 20 Jahre bei einer angenommenen Rendite von 8 % p.a. notwendig.

Diese zwei Prinzipien sind entscheidend für Ihre Ruhestandsplanung

1. Ohne Risiko keinen Ertrag:

Aufgrund der Inflationsentwicklung ist es mit renditeschwachen Geldanlagen nicht möglich, ausreichend für das Alter vorzusorgen. Ein angemessenes Risiko sollten Sie schon eingehen oder aber Sie müssen zwangsläufig eine höhere Sparrate akzeptieren.

Merksatz: Je höher die Rendite in der Ansparphase, umso geringer die monatliche Sparrate bei gleicher Anlagedauer.

Notwendige Sparrate, um 1.000.000 Euro in 20 Jahren anzusparen (siehe Tabelle oben):

2 % Rendite = 10 x 417 Euro = 4.170 Euro monatliche Sparrate

8 % Rendite = 10 x 175 Euro = 1.750 Euro monatliche Sparrate

2. Die Zeit arbeitet für Sie:

Wer früh zu sparen beginnt, muss durch den Zinseszinseffekt monatlich weniger zurücklegen, um das gleiche Sparziel zu erreichen.

Merksatz: Je länger die Anlagedauer, umso geringer ist die monatliche Sparrate bei gleicher Rendite (8 % p.a.)

Notwendige Sparrate, um mit 8 % p.a. 1.000.000 Euro anzusparen (siehe Tabelle oben):

40 Jahre Anlagedauer = 10 x 31 Euro = 310 Euro monatliche Sparrate

20 Jahre Anlagedauer = 10 x 175 Euro = 1.750 Euro monatliche Sparrate

Private Altersvorsorge wird aufgrund leerer Kassen für die meisten Menschen zu einer existenziellen Herausforderung. Hierbei darf das Ziel nicht der einmalige Abschluss von Finanzprodukten sein. Vielmehr ist eine seriöse Planung, die Sie bis zu Ihrer finanziellen Unabhängigkeit im Alter begleitet, entscheidend.

Adäquate und exakt auf Ihre persönliche Risikoneigung ausgerichtete, kostengünstige Anlagelösungen, welche Dimensionen höherer Ertragschancen berücksichtigen, sind dann die geeigneten Bausteine für Ihren Vermögensaufbau.

Wir haben diesen Artikel bewusst einfach gehalten, um Ihnen die wesentlichen Schritte der Ruhestandsplanung zu verdeutlichen. Im Rahmen einer Beratung werden wir selbstverständlich stärker Ihre individuelle Situation berücksichtigen.

Wenn Sie Fragen haben oder Unterstützung zu Ihrer Ruhestandsplanung benötigen, dann rufen Sie uns unter der 06861/709156 an oder kontaktieren uns per E-Mail.

(Foto: Detlev Reimer – Internetmarketingportal.de)