Beteiligungen und geschlossene Investmentvermögen locken Anleger mit hohen Renditeversprechen. Grund genug, die Anlageklasse mit den höchsten Ertragschancen etwas genauer zu betrachten.

50-Jahresdurchschnitt verschiedener Anlageklassen

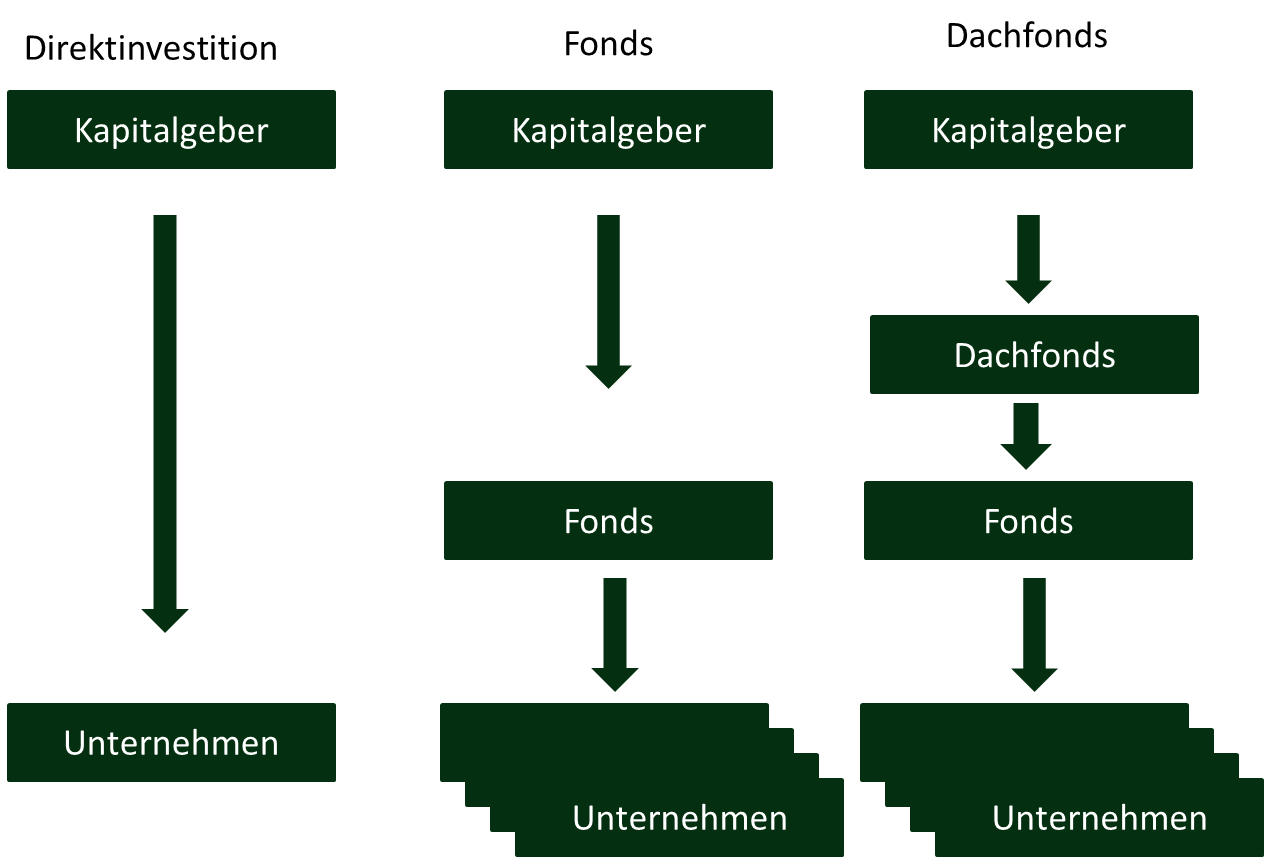

Anleger, die sich am Eigenkapital

von nicht börsennotierten Unternehmen beteiligen wollen, haben die Wahl unter 6000 Beteiligungen (Bundesverband Deutscher Kapitalbeteiligungsgesellschaften). Nach dem Grad ihrer Diversifikation (Streuung) lassen sich drei Beteiligungsformen unterscheiden. Hinzu kommen einige Sonderformen, wie beispielsweise geschlossene Fonds.

- eine Direktbeteiligung an einem Unternehmen (Private Equity oder Venture Capital)

- eine Beteiligung an einem Private Equity bzw. Venture Capital Fonds, der an mehreren Unternehmen beteiligt ist.

- eine Beteiligung an einem Private Equity Dachfonds, der an mehreren Private Equity (Venture Capital) Fonds beteiligt ist.

- Sonderform geschlossene Fonds: Schiffsfonds, geschlossene Immobilienfonds, Flugzeugfonds, Medienfonds, Umweltfonds, etc.

Private Equity bzw. Venture Capital Fonds werden vor allem von institutionellen Investoren, wie Banken und Versicherungen genutzt. Aufgrund Ihrer breiten Streuung verteilen sie das Risiko auf viele Unternehmen. Für die meisten Privatanleger kommen Private Equity Fonds aufgrund der hohen Mindestanlage von mehreren Millionen Euro eher nicht in Frage. Übrig bleiben Direktbeteiligungen, Private Equity Dachfonds und Sonderformen wie beispielsweise geschlossene Fonds.

Arten von Beteiligungsformen

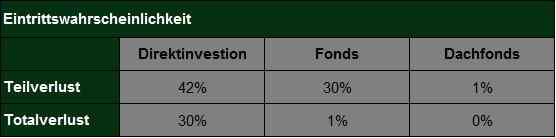

Auch für Beteiligungen gilt, wie für alle anderen Kapitalanlagen auch: Ohne Risiko kein Ertrag!

Direktbeteiligungen sind unter Risikogesichtspunkten mit hohen Ausfallrisiken verbunden. So beträgt das durchschnittliche Teilverlustrisiko 42 % und das Totalverlustrisiko 30 %. Bei Ausfallwahrscheinlichkeiten in dieser Höhe ist selbst einem spekulativen Privatanleger dringend abzuraten.

Investitionen in einen Private Equity Dachfonds bieten aufgrund der hohen Streuung ein weitaus günstigeres Risikoprofil mit einer Ausfallwahrscheinlichkeiten im ein Prozent Bereich. Doch diese Risikostreuung ist teuer erkauft. Denn Sie zahlen nicht nur hohe Gebühren an den Vermittler, sondern haben auch noch eine doppelte Kostenbelastung aufgrund der Fondskonstruktion. Denn Sie tragen nicht nur die Kosten für den originären Beteiligungsfonds, sondern zudem auch noch die Kosten für die Dachfondskonstruktion. Nicht selten fallen Weichkosten für Vertriebsaktivitäten von bis zu 25 % an.

Im Ergebnis tragen Sie als Anleger ein hohes Risiko, an dem andere kräftig mitverdienen.

Zwar ist aufgrund der breiten Streuung das Ausfallrisiko bei einer Dachfondskonstruktion überschaubar, dennoch ist die Kostenbelastung bei weitem zu hoch, so dass unserer Ansicht nach, kein angemessenes Verhältnis gegeben ist. Einmal abgesehen davon, ob es dem Dachfondsmanager gelingt die richtigen Fonds auszusuchen, werden die hohen Kosten zunächst einmal das Anlageergebnis schmälern. Nicht umsonst gelten hohe Kosten als der Feind Nummer 1 eines jeden Anlegers.

Auf den ersten Blick scheint das Ihnen gemachte Renditeversprechen zunächst attraktiv, ist die Renditeerwartung doch meist höher als die der meisten anderen Anlageformen. In der Regel bezahlen Sie diese in Aussicht gestellte Rendite aber mit hohen Risiken. Hinzu kommt, dass viele Versprechungen von den Initiatoren auch noch schön gerechnet sind oder die Renditeziele aufgrund konjunktureller Veränderungen nicht einzuhalten sind, was in den Hochglanzprospekten stets nach einer einmaligen Chance klingt, entwickelt sich so immer mehr zu einem Desaster.

Mehr Anlegersicherheit durch Diversifikation

Geschlossene Fonds investieren in Schiffs, Immobilien, Flugzeuge, Medien oder in die Umwelt und sind unter Risikogesichtspunkten vergleichbar mit den oben aufgeführten Anlageformen. Aufgrund der Vielzahl von Ausstattungsmerkmalen sollte man genau prüfen, ob die Risikostruktur noch akzeptabel ist. Aber genau dazu sind die meisten Anleger nicht in der Lage. Beispielsweise investieren viele geschlossene Fonds ausschließlich in ein Objekt (ein Schiff, ein Flugzeug, eine Immobilie) und sind aufgrund der mangelnden Diversifikation mit Direktbeteiligungen vergleichbar. Eine Risikostreuung wie bei einem Private Equity Fonds ist hier meist nicht gegeben. Auch hier steht das Risiko in keinem Verhältnis. Daran werden auch etwaige Steuervorteile, die häufig als Verkaufsargument dienen, nichts ändern.

Geschlossene Fonds sind vergleichbar mit Unternehmen, welche in einem Wettbewerb mit anderen am Markt agierenden Unternehmen stehen. Diese Konkurrenten tragen in der Regel eine weitaus niedrigere Kostenlast. Denn geschlossene Fonds haben konstruktionsbedingt hohe Verwaltungskosten und Marketingkosten zu tragen. Ein nicht zu unterschätzender Wettbewerbsnachteil unter marktwirtschaftlichen Bedingungen. Hinzu kommt der mangelnde Einblick in die Geschäftsaktivitäten. Für viele Anleger kommt diese Erkenntnis meistens erst, wenn es bereits zu spät ist.

Unter dem Vorwand der Exklusivität vernichten so viele deutsche Anleger ihre Altersvorsorge.

Seit 2006 haben Deutsche, nach Angaben des Deutsche Instituts für Wirtschaftsforschung e. V. (DIW Wochenbericht 26 / 2013) in Berlin, über 600 Milliarden Euro an Kapital im Ausland verloren.

Von 2006 bis 2014 wurden jährlich rund 75 Milliarden deutsche Spargelder verbrannt…In Zahlen sieht das so aus: 75.000.000.000 Euro, eine gewaltige Summe, die für die Altersvorsorge fehlt. Hierbei wurden Verluste aus dem inländischen grauen Kapitalmarkt, kapitalisierende Versicherungsprodukte, Zockerangebote der Banken und die wohl gewaltige Dunkelziffer nicht mitgerechnet.

Die Ursachen liegen in der mangelnden Regulierung. Denn unseriöse Teilnehmer benötigen Hierzulande nur wenig Qualifikation. Meist reicht

- ein tolles Hochglanzprospekt

- eine fast unglaubliche Story in Verbindung mit einem Geheimtipp

- das Versprechen, Steuern zu sparen

- ein dicker Verkaufsprospekt, den keiner lesen will

- Vertriebsorganisationen und von Profitgier getriebene Vermittler

Sie merken schon: Anlagefehler sind Anlegerfehler… Denn Anlagen machen keine Fehler! Die Kenntnisse deutscher Bürger in Geldangelegenheiten sind meist völlig unzureichend!

Eine Anlegermeinung (gefunden in einem Internet-Blog):

Ich selber habe rund 30 Beteiligungen – alles Schrott! Von Immo-Fonds, über Schiffe, LV-Zweitmarkt, Leasing-Fonds, Medien-Fonds etc. Nichts taugt was! Ich habe selber früher als Banker diese Beteiligungen mit Euphorie verkauft – und bin jäh enttäuscht worden! Verdienen tun nur die Vermittler & Fondsgesellschaften – für den Kunden bleiben ggfs. die ersten 1-2 Ausschüttungen, die er selber bezahlt hat. Geschlossene Fonds sind reine Abzocke! Finger weg! Die ganze Branche gehört abgeschafft – sowas braucht kein Mensch!

„Finanztest“ hat geschlossenenen Fonds analysiert und kommt zu einem alarmierenden Ergebnis.

69 Prozent der Fonds aus einer Stichprobe von 1.139 Beteiligungen haben laut Finanztest keinen Gewinn erzielt. Ein weiteres Viertel habe zwar die Gewinnzone erreicht, aber das prognostizierte Ergebnis verfehlt.

„Nur sechs Prozent der geschlossenen Immobilien-, Umwelt-, Schiffs- und Medienfonds ihre Gewinnprognose haben im Schnitt – gemessen am investierten Anlegergeld“ Ihre Versprechnungen erfüllt, resümiert das Magazn der staatlich finanzierten Stiftung Warentest. Statt der prognostizierten Gewinne in Höhe von 15,4 Milliarden Euro hätten die 666 aufgelösten Fonds zusammenen 4,3 Milliarden Verlust für die Anleger produziert (Quelle: FONDS professionell ONLINE 21.09.2015).

Die mangelde Regulierung soll sich jetzt ändern. Eine neue Richtlinie (AIFM) soll den Anlegerschutz erhöhen und die Qualität der geschlossenen Fonds verbessern. Seit 22. Juli 2014 müssen Anbieter von geschlossenen Fonds eine Zulassung bei der Aufsichtsbehörde (BaFin) beantragen und strengere Auflagen erfüllen. Nur wer als Fonds-Initiator bestimmte Mindestkriterien, wie etwa Zuverlässigkeit oder berufliche Qualifikation erfüllt, wird von der Aufsicht als Anbieter zugelassen. Durch weitere Regulierungsmaßnahmen wird der geschlossenen Fonds zu einem „Alternativen Investment Fonds (AIF)“. Diese Maßnahme greift jedoch erst zwingend für Fonds, die mehr als 100 Millionen Euro verwalten. Fonds mit niedrigen Volumina benötigen keine Zulassung. Für diese Fonds reicht eine einfache Registrierung aus. Ein Großteil der an Privatanleger verkauften Beteiligungen fällt damit durch das BaFin-Raster.

Weitere Nachteile bzw. Risiken von geschlossenen Beteiligungen

- Unternehmerische Beteiligungen sind Wagniskapital. Nur so sind die im Vergleich zu anderen Anlageformen in Aussicht gestellten Renditen erzielbar. Das Risiko eines Totalverlustes der Einlage ist damit ein wesentlicher Bestandteil einer unternehmerischen Beteiligung und muss einkalkuliert werden.

- Eine – wenn auch oft nur vorübergehende – Verschlechterung der Ertragslage bei einer geschlossenen Beteiligung, führt in der Regel zu einer Aussetzung der fortlaufenden Ausschüttungen und im schlimmsten Fall zu einem Totalverlust der Einlagen.

- Eine einheitliche Regulierung und Kontrolle gibt es nicht. Dies bietet viel Raum für Missbrauch und unausgegorene Beteiligungskonzepte.

- Niedrige Anforderungen an die Fondsinitiatoren. Keine oder ungenügende Expertise reicht schon aus.

- Lange Laufzeiten geschlossener Fonds führen zu einer langfristigen Kapitalbindung. Ein vorzeitiger Ausstieg ist in der Regel nicht vorgesehen und ein vorzeitiger Verkauf über den „Zweitmarkt“ nicht garantiert.

- Eingeschränkte Mitwirkungsrechte des einzelnen Anlegers: Meist sind nur Mehrheitsentscheidungen in den Gesellschafterversammlungen vorgesehen.

- Mögliche Haftungsrisiken bestehen, wenn über die Einlage hinaus gehaftet werden soll, was aber in der Regel konstruktiv ausgeschlossen ist.

Auch wenn auf den ersten Blick die prognostizierte Wertentwicklung von Private Equity-Unternehmen recht beeindruckend sein kann, so muss man ihre Leistung genau vergleichen und sich der Ausfallrisiken und hohen Kostenbelastung bewusst sein. Ob die neu eingeführten Regulierungsmaßnahmen der AIFMD-Richtlinie daran etwas ändern werden, bleibt abzuwarten. Aufgrund der unsystematischen Risiken distanzieren wir uns von Anlagen, ob grauer Kapitalmarkt oder „Alternatives Investment“. Ein hochdiversifiziertes Portfolio bestehend aus institutionellen Anlageklassenfonds ist nach unserer Einschätzung eine weitaus besserer Wahl und erhöht Ihre Chance, die angestrebten finanziellen Ziele auch wirklich zu erreichen.