Offene Immobilienfonds sind bei Anlegern gefragt wie nie – und das trotz mittelmäßiger Renditen. Laut dem Analysehaus Scope verzeichneten offene Immobilienfonds allein in Deutschland im ersten Quartal 2016 Mittelzuflüsse von 2,8 Milliarden Euro, gut 1,1 Milliarden Euro mehr als im Vorjahresquartal.

Insbesondere die „Big Four“ – die Fondsgesellschaften der Deutschen Bank, der Commerzbank sowie des Sparkassen- (Deka) und des Volksbankenverbunds (Union Investment) – profitierten besonders von dieser positiven Entwicklung. Sie gehören zu den Spitzenreitern beim Einsammeln von neuen Kundengeldern. Doch die hohen Mittelzuflüsse werden langsam zu einem echten Problem. Denn schließlich muss das Geld ja auch wieder angelegt werden. So hat beispielsweise die Fondsgesellschaft der Volksbanken die Anteilsausgabe des Union Investment Real Estate für ihre drei auf Deutschland, Europa und global ausgerichteten Fonds eingestellt und nimmt derzeit kein frisches Anlegergeld mehr an.

Andere Gesellschaften wie die Deka vertreiben ihre Fonds, wie beispielsweise den Immobilien Europa oder den Immobilien Global, weiterhin. Auch die Commerzbank plant bei ihrem Fonds Hausinvest nach eigenen Angaben keine Aussetzung der Anteilspreise (Stand 6/2016). Bei den meisten offenen Immobilienfonds liegen die Cash-Quoten bei derzeit ca. 20 %. Erlaubt ist ein maximaler Liquiditätsanteil von bis zu 49 %.

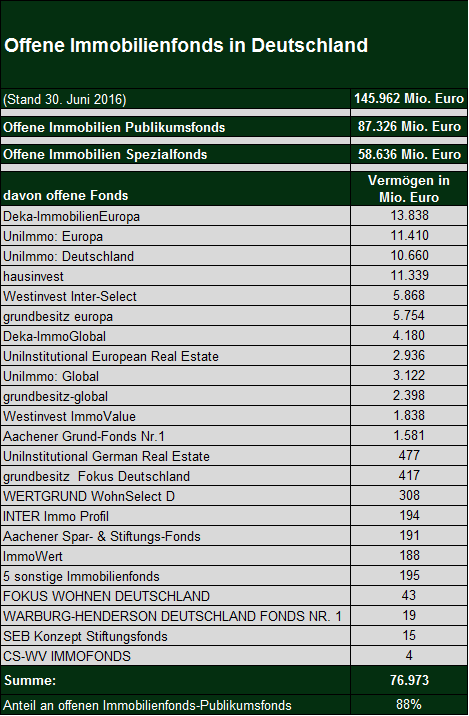

Aktuell sind in offenen Immobilienfonds in Deutschland 145.962 Millionen Euro angelegt. Die nachfolgende BVI Statistik (Bundesverband Investment und Asset Management e.V. ) gibt einen groben Überblick.

Grundsätzlich haben alle offenen Immobilienfonds ein großes Interesse an geringen Liquiditätsquoten

Denn aufgrund der schwierigen Kapitalmarktsituation können Immobilienfondsmanager nur mit großer Mühe eine negative Verzinsung bei ihren „Cashbeständen“ verhindern. Hohe liquide Mittel belasten die Rendite der offenen Immobilienfonds, die mit 1,5 bis 2,5 Prozent nicht gerade üppig ausfällt. Zieht man hier noch die Inflation ab, bleibt für den Anleger am Ende nicht mehr viel übrig.

Sind offene Immobilienfonds sicher?

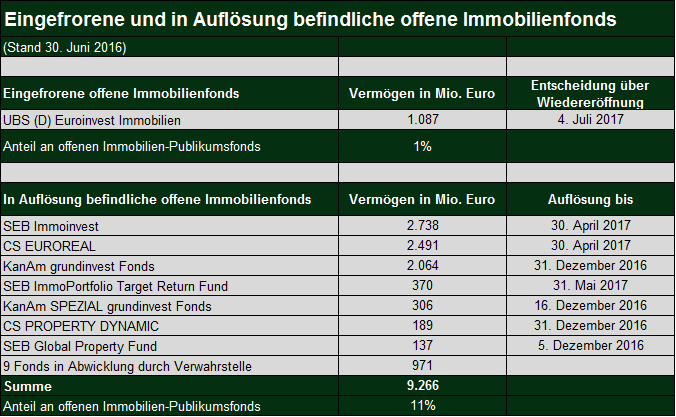

Sie erinnern sich bestimmt noch. Am Höhepunkt der Finanzmarktkrise in 2007 gerieten viele offene Immobilienfonds in ernste Liquiditätsprobleme, als viele Anleger wieder über ihr Geld verfügen wollten. Um den Fondsmanagern Zeit zu geben, wurde das Geld der Anleger zunächst eingefroren und Anleger kamen erst einmal nicht mehr an ihr Kapital. Auch an Ertragsausschüttung war und ist nicht mehr zu denken. Derzeit befinden sich noch 17 Immobilienfonds in Abwicklung. Dies bedeutet, dass alle Fondsimmobilien sukzessive verkauft werden müssen und die Verkaufserlöse – nach Abzug von Kosten und gegebenenfalls noch bestehenden Kreditschulden – an die Anteilseigner ausgekehrt werden.

Dieser Vorgang war und ist mit signifikanten Vermögensverlusten verbunden. Während einige Anleger der insgesamt 17 betroffenen Fonds bereits mehr als die Hälfte ihrer Investition abschreiben mussten, können andere immer noch darauf hoffen, mit einem Minus zwischen 10 und 20 Prozent davonzukommen. Zwar besteht weiterhin die Option, kleine Stückzahlen der Fondsanteile über eine Börse, wie beispielsweise die Hamburger Fondsbörse zu verkaufen, doch hier müssen teilweise hohe Abschläge vom Netto-Inventarwert, der vor der Schließung festgestellt wurde, zum Nachteil der Anleger realisiert werden.

Immer noch laufen etliche Klageverfahren von Anlegern gegen ihre Berater, die es nach höchstrichterlichen Entscheidungen versäumt hatten, auf mögliche Risiken hinzuweisen (BGH XI ZR 477/12 und XI ZR 130/13).

Womit müssen Anleger rechnen, wenn sie von in Abwicklung befindlicher Immobilienfonds betroffen sind?

Die Krise wirkt noch heute nach: Mit Stand zum ersten Quartal diesen Jahres werden nach der Statistik des BVI noch neun Fonds abgewickelt. Die Anlegergelder sind bei einem Fonds noch eingefroren und sieben Fonds liegen zur Abwicklung in den Verwahrstellen.

Nach der aktuellen Statistik des BVI vom 30. Juni 2016 werden 9 Milliarden Euro, das sind 11 Prozent des gesamten Fondsvolumens (ca. 81 Milliarden) zwangsabgewickelt. Hierbei handelt es sich um sieben Fonds. Zudem sind die Anlegergelder bei einem Fonds noch eingefroren und neun Fonds liegen zur Abwicklung in den Verwahrstellen.

Zu den prominentesten Krisenopfern zählen der CS EUROREAL und der SEB ImmoInvest. In beide Fonds hatten Anleger annähernd sechs Milliarden Euro investiert. Zwar haben die Gesellschaften Zeit, alle Bestandsimmobilien bis zum 30. April 2017 zu verkaufen, um die Anleger auszuzahlen, doch es ist fraglich, ob für die verbleibenden Bestände noch gute Preise erzielt werden.

Denn tendenziell nimmt die Qualität der einzelnen Immobilien im Portfolio ab, da bereits die sogenannten „Perlen“ veräußert wurden. Dies ist auch eine mögliche Erklärung, warum die Börsenkurse der Immobilienfonds meist mit erheblichen Abschlägen (20 bis 30 % vom Nettoinventarwert) gehandelt werden. Zwar muss es nicht zwangsläufig dazu kommen, dass die Börse Recht hat, aber in der Regel sollten Anleger zusätzliche Veräußerungskosten (mind. 3 bis 5 %) für die Bestandsimmobilien einkalkulieren.

Einen Schlussstrich können Anleger aber auch nach Ablauf der Abwicklungsfrist noch nicht ziehen, selbst wenn es gelingt, Abnehmer für alle verbliebenen Immobilien zu finden. In der Regel werden die Verkaufserlöse nicht vollumfänglich ausgezahlt, sondern aufgrund möglicher ausstehender Forderungen zurückgehalten. Die endgültige Abwicklung der Fonds kann somit noch Jahre dauern.

Wie der Name schon sagt: „Immobilien sind immobil und Immobilien lassen sich nicht so einfach verkaufen.“ …und ob offene Immobilienfonds sicher sind? Urteilen Sie selbst!

Mindesthaltefrist oder Verkauf über Börse

Der Gesetzgeber hatte bereits im Juli 2013 mit einer neuen Regelung reagiert, um Liquiditätsengpässen entgegenzuwirken. Die neue Regelung im Kapitalanlagegesetzbuch (KAGB) ist abhängig vom Kaufdatum:

Für Fondsanteile, die nach dem 21. Juli 2013 erworben wurden, gilt:

- Anteile an offenen Immobilienfonds müssen vor der Rückgabe an die Fondsgesellschaft mindestens 24 Monate gehalten werden.

- Darüber hinaus gilt eine einjährige Rückgabefrist. Anleger müssen ein Jahr vor der geplanten Rückgabe unwiderruflich erklären, dass sie ihre Anteile zurückgeben wollen.

- Zudem können Fondsgesellschaften von einer börsentäglichen Rücknahme abweichen. Das Kapitalanlagegesetzesbuch erlaubt, Fondsanteile nicht mehr börsentäglich zurücknehmen zu müssen, sondern bestimmte Termine festzusetzen. Dabei ist es sogar möglich, die Anteile nur noch alle 12 Monate zurückzunehmen.

Für Fondsanteile, die bis 21. Juli 2013 erworben wurden, gilt:

Anleger genießen in diesem Fall höhere Freiheitsgrade. Zwar gibt das Gesetz auch hier vor, dass die Anteile 24 Monate gehalten werden müssen und nur mit einer Frist von 12 Monaten zurückgegeben werden können, doch diese Fristen beziehen sich lediglich auf die Rückgabe von Anteilen, die über 30.000 Euro pro Kalenderhalbjahr liegen.

Für Fondsanteile, die vor dem 1. Januar 2013 erworben wurden, gilt:

Diese Anleger müssen die 24-monatige Mindesthaltefrist gar nicht beachten, sofern die Vertragsbedingungen der Fondsgesellschaft zum Zeitpunkt des Kaufs noch keine Mindesthaltefrist vorsahen. Auch hier gilt die 12-monatige Rückgabefrist nur für Anteilsrückgaben von über 30.000 Euro pro Kalenderhalbjahr.

Bei älteren Anteilen müssen Anleger jedoch möglicherweise fixe Termine für die Rücknahme berücksichtigen. Auch hier können die Fondsgesellschaften die Rücknahme der Anteile durch entsprechende Vertragsbedingungen beispielsweise auf einen Termin im Jahr beschränken.

Was ist bei Wiederanlagevereinbarungen (Thesaurierung) zu beachten?

Anleger möchten häufig, dass die vom Fonds erzielten Gewinne nicht an sie ausgezahlt werden. Stattdessen sollen die Erträge wieder in neue Fondsanteile angelegt werden. Zu beachten ist, dass für die neu erworbenen Anteile die oben aufgeführten neuen Fristen gelten. Anleger sollten daher prüfen, ob dies mit ihren Zielen vereinbar ist.

Ist die neue Regelung auch auf geschlossene Immobilienfonds anwendbar?

Die oben beschriebene Regelung gilt nicht für geschlossene Immobilienfonds. Denn geschlossene Immobilienfonds unterscheiden sich grundlegend von offenen Immobilienfonds, da sie in ein konkretes Objekt investieren. Hier muss klar unterschieden werden.

Beispielsweise kauft ein Fondsinitiator eine Gewerbeimmobilie. Das benötigte Kapital sammelt dieser bei interessierten Anlegern ein. Hat er das benötigte Kapital zusammen, wird der Fonds geschlossen und das Projekt wird realisiert. Der wesentliche Unterschied liegt darin, dass Anleger bei geschlossenen Fonds eine unternehmerische Beteiligung eingehen, mit allen Konsequenzen. Im schlimmsten Fall kann ein solches Investment zu einem Totalverlust führen. Dass offene Immobilienfonds ebenfalls geschlossen werden können, darf nicht dazu führen, dass es zu Verwechslungen kommt.

Welche Möglichkeit hat ein Anleger, die Halte- bzw. Rückgabefrist zu umgehen?

Für Anleger, die nicht die Zeit und Geduld haben, die Halte- bzw. Rückgabefristen abzuwarten, bietet der Verkauf ihrer Fondsanteile über die Börse eine sinnvolle Alternative. Mit etwas Glück werden hier Preise erzielt, die sogar über dem Rücknahmepreis der Fondsgesellschaft liegen (gilt nicht für in Auflösung bzw. eingefrorene „offene“ Immobilienfonds). Je nach Fondsgesellschaft (Deka & Union Investment, Stand 10/2016) sind höhere Verkaufspreise möglich. Wichtig: Das das gehandelte Volumen sollte vor Orderaufgabe immer überprüft werden.

Die nachfolgende Verlinkung gibt einen Überblick über aktuelle Börsen- und Rücknahmepreise ausgesuchter offener Immobilienfonds:

Macht es Sinn in offene Immobilienfonds zu investieren?

Natürlich lässt sich diese Frage nicht pauschal beantworten – zu unterschiedlich sind die individuellen Ziele, die finanzielle Ausgangssituation und die persönliche Risikoneigung.

Dennoch lassen sich einige allgemeingültige Aussagen treffen, die Sie beachten sollten. Wie zuvor schon mehrfach erwähnt, ermöglichen offene Immobilienfonds eine Investition in Gebäude, ohne selbst Eigentum daran erwerben zu müssen. Eine Garantie für Gewinne gibt es aber nicht. Denn welche Rendite ein offener Immobilienfonds erzielt, hängt in der Regel von diversen Faktoren wie beispielsweise der Qualität der erworbenen Objekte, der Lage der Immobilien sowie der Vermietungsquoten ab. Betrachtet man die vielen Zwangsliquidationen von offenen Immobilienfonds in der Vergangenheit, so erkennt man schnell, dass auch hier, wie bei allen anderen Investments gilt: „Ohne Risiko kein Ertrag und vice versa.“

Insbesondere der bevorstehende Austritt Großbritanniens aus der EU (Brexit) verdeutlicht, wie auch in Zukunft offene Immobilienfonds durch Risiken belastet werden können. Zwar ist davon auszugehen, dass die britische Wirtschaft mittel- bis langfristig auch einen Brexit verkraften wird, dennoch kann es auch hier zu Bewertungsabschlägen bei offenen Immobilienfonds kommen, da die Preise einzelner Immobilien unter Druck geraten können.

Die nachfolgende Tabelle zeigt den Anteil in Prozent an britischen Immobilien am Fondsvermögen ausgesuchter offener Immobilienfonds (Quelle: Scope7/2016)

Ein weiterer Belastungsfaktor sind die in den vergangenen Jahren stark gestiegenen Immobilienpreise. Vor allem die großen Publikumsfonds haben Mühe, noch rentable Anlageobjekte zu finden. Auf der Suche nach neuen Investitionsobjekten werden die Fondsmanager immer erfinderischer. Sie kaufen risikoreichere Objekte, die sanierungsbedürftig sind oder keine optimale Mieterstruktur haben. So erklärt es sich auch, dass einige Immobilienfonds keine neuen Kundengelder mehr annehmen.

Als Anleger sollte man offene Immobilienfonds ohnehin als ein langfristiges Investment betrachten. Denn neben den neu eingeführten Haltefristen ist der Erwerb meist mit Anschaffungskosten verbunden, die sich belastend auf die Rendite auswirken. Beispielsweise fallen in der Regel beim Erwerb Ausgabeaufschläge an. Auf viele Jahre verteilt, relativiert sich dann erst diese Belastung beim Erwerb.

Gerade unter Diversifikationsgesichtspunkten verbietet es sich ohnehin, all sein Geld in offene Immobilienfonds zu stecken. Offene Immobilienfonds sind somit bestenfalls eine Beimischung eines global ausgerichteten Portfolios von maximal 10 %. Aber auch hier lohnt es sich, etwas genauer hinzuschauen.

Offene Immobilienfonds in den USA und Großbritannien nicht existent

Wussten Sie eigentlich, dass offene Immobilienfonds in den USA und Großbritannien überhaupt nicht existieren? Der Grund liegt wahrscheinlich in den intransparenten Bewertungsverfahren, die in dieser Form so von Marktteilnehmen oder aber von den zuständigen Aufsichtsbehörden nicht akzeptiert werden.

Betrachtet man die Wertentwicklung der vergangenen 20 Jahre (9/2006 bis 8/2016) haben deutsche offene Immobilienfonds eine durchschnittliche Wertentwicklung von 2,36 % p.a. nominal (real unter Abzug der Inflationsrate liegt die Rendite erheblich niedriger) erwirtschaftet.

Internationale Immobilienaktien (REITs) als Portfoliokomponente

Internationale Immobilienaktien, sogenannte REITs (S&P Global REITs Index in Euro) hingegen, erzielten im gleichen Zeitraum eine jährliche Wertentwicklung von 11,26 % p.a. Natürlich unterliegen REITs einer höheren Schwankungsanfälligkeit und sind damit dem risikobehafteten Teil Ihres Portfolios zuzuordnen. Als Beimischung in einem Aktienportfolio bieten REITs aber einen nicht zu unterschätzenden Vorteil. Denn REITs sind zu Aktien vergleichsweise niedrig korreliert.

Die Kombination von relativ hoher langfristiger Rendite und relativ niedriger Korrelation zu anderen risikobehafteten Anlageklassen verleiht REITs dadurch ein gutes Diversifikationspotential in einem Aktienportfolio. In extremen Marktphasen können so REITs Aktienmarktschwankungen ausgleichen und vice versa. Beispielsweise belief sich die kumulative Rendite des S&P Global REITs Index während des Technologie-Crashs (3/2000 bis 3/2003) auf +39,81 %. Im gleichen Zeitraum verloren die globalen Aktienmärkte (MSCI World in Euro) -48,12 %. Ein Vorteil, der nach unseren Recherchen durch offene Immobilienfonds nicht erbracht wird.

Demnach bieten offenen Immobilienfonds nach unserer Auffassung weder eine erstrebenswerte Wertentwicklung an, noch liefern sie im Rahmen der Portfolioallokation einen nennenswerten Diversifikationseffekt. Selbstverständlich handelt es sich hierbei lediglich um eine generelle Einschätzung und in keinem Fall um eine individuelle Anlageberatung. Denn hierfür sind detailliertere Information über Ihre Ziele und über Ihr Portfolio erforderlich.

Sollten Sie weitere Fragen zu offenen Immobilienfonds und Ihre Auswirkung auf Ihr Portfolio haben, unterstützen wir Sie sehr gerne.

Vereinbaren Sie noch heute ein erstes unverbindliches Kennenlernen unter der 06861/709156 oder per E-Mail.

(Foto: Detlev Reimer – Internetmarketingportal.de)